前年比4.6%増、4年ぶり増加に転じるテレコム・ITが好調 - 2025年上半期家電・IT市場動向 -

NIQ/GfK Japanは、全国の有力家電・IT取扱店の販売実績データ等を基に、2025年上半期(1-6月)の家電およびIT市場の販売動向をまとめた*1。

【国内家電小売市場】

2025年上半期の家電小売市場は約3.4兆円となり、前年同期比で4.6%の成長を記録した。金額規模は22年以降3年連続で減少傾向にあったが、4年ぶりに増加に転じた。

大分類別の前年比では、スマートフォンを中心とする電話関連が最も高い伸びを示した。家電量販店における販売好調の持続に加え、23年末の端末値引き規制に伴う駆け込み需要以降、厳しい状況が続いていたキャリアショップにおける販売も対前年同期でプラスに転じた。これに次いで前年からの伸びが大きかったのはIT関連だった。今年10月に予定されているWindows10のサポート終了を控え、年初からパソコンの買替え需要が活性化している。生活家電は前年をやや上回る結果となった。6月は日本全国で記録的な高温となったことにより、例年に比べエアコンの需要が前倒しされたことが寄与した。AV関連はテレビの平均価格の下落、カメラ関連はレンズ交換式の販売低調などから前年をやや下回る結果となった。

オンライン販売における家電小売市場規模は前年同期から2桁に迫る伸びを記録した。市場全体と同様に、電話関連、IT関連、生活家電の好調が押し上げ要因となった。家電小売市場規模全体におけるオンライン販売の金額構成比は前年同期から1%ポイント上昇し、22%となった。

下半期については、前年の規模をやや下回るものと見ている。Windows10サポート終了後のパソコンの需要の落ち着き、6月に前倒しされたエアコンの需要の反動減が影響するとみられる。ただし、上半期の好調が通年の小売市場規模を下支えし、2025年の家電小売市場規模としては前年をわずかに上回る水準で着地する見通しだ。

【AV市場】

薄型テレビの販売台数は前年比1%減の220万台で、ほぼ前年並みとなった(図1)。コロナ特需からの反動減からの下げ止まり傾向が継続している。

タイプ別にみると、液晶テレビが前年並みで推移した一方で、有機ELテレビは35%減と振るわなかった。液晶テレビは大画面クラスを中心に「ミニLED」や「量子ドット」を搭載した高画質モデルが伸長が続いており、市場を下支えした。ミニLEDは前年から数量ベースで2.5倍以上、量子ドットは同約1.6倍の成長となった。税抜き平均価格は比較的安価な小型製品の構成比が拡大したことにより、約100,000円と前年から3%減少した。

BDレコーダーの販売台数は前年比20%減の33万台と減少傾向が続いた。製品動向では、高機能製品の構成比が拡大した。4K画像出力に対応したモデルの数量構成比は前年から30%ポイント増の96%となった。4K画像出力非対応のモデルが終息し、市場は当該仕様に集約されつつある。2TB以上のHDDディスクを搭載した大容量モデルは前年8%ポイント増の同67%、3チューナー以上を搭載するモデルも5%ポイント増の46%を占めた。その結果、BDレコーダーの税抜き平均価格は60,000円と、前年から5%上昇した。

ヘッドホン/ヘッドセット2の販売数量は前年比2%増の920万本となった。4割以上を占める有線ヘッドホン/ヘッドセットは前年から販売数量に変動が無かったが、耳を塞がず長時間着用できることで人気となったオープンイヤー型のヘッドホン/ヘッドセットが前年比35%増と伸長し、市場の拡大に貢献した。オープンイヤー型は参入メーカーが増加したことで、税抜き1万円未満の手ごろな価格帯が前年から1.9倍と伸長したことも成長を後押しした。また、これまで市場の成長を下支えしてきた完全ワイヤレスイヤホン3も前年比7%増と引き続き成長を続けている。

【テレコム市場】

携帯電話市場は前年比10%増の1,250万台となった(図2)。そのうち97%を占めるスマートフォン(ファブレット含む)は同11%増の1,210万台、フィーチャーフォンは同12%減の40万台となった。税抜き販売端末価格は前年から4%上昇の92,000円となった。

スマートフォン市場が回復基調にある背景には、市場規模が約3千万台だった21年からの買い替えタイミングを迎える年であることが大きい。また、テクノロジーの進化により利便性が向上していることとも、市場回復に貢献している。たとえば、一日中使用しても余裕のあるバッテリー容量4,000mAh以上の端末が増加し、このセグメントの数量構成比は前年の22%から44%まで拡大した。カメラや音声アシスタントの利用シーンが積極的に訴求されたことも奏功した。

ウェアラブル端末*4は前年比5%減の150万本と、前年から縮小した。数量構成比で市場の5割弱を占めるスマートウォッチが前年比8%減と縮少したことが影響した。一方で、健康管理やスポーツなどの目的に特化したスポーツ&フィットネストラッカーは前年並みで着地した。税抜き5千円~1万円未満のエントリー~ミドルの価格帯が数量前年比17%増と好調に推移し、市場を下支えした。

【IT・オフィス市場】

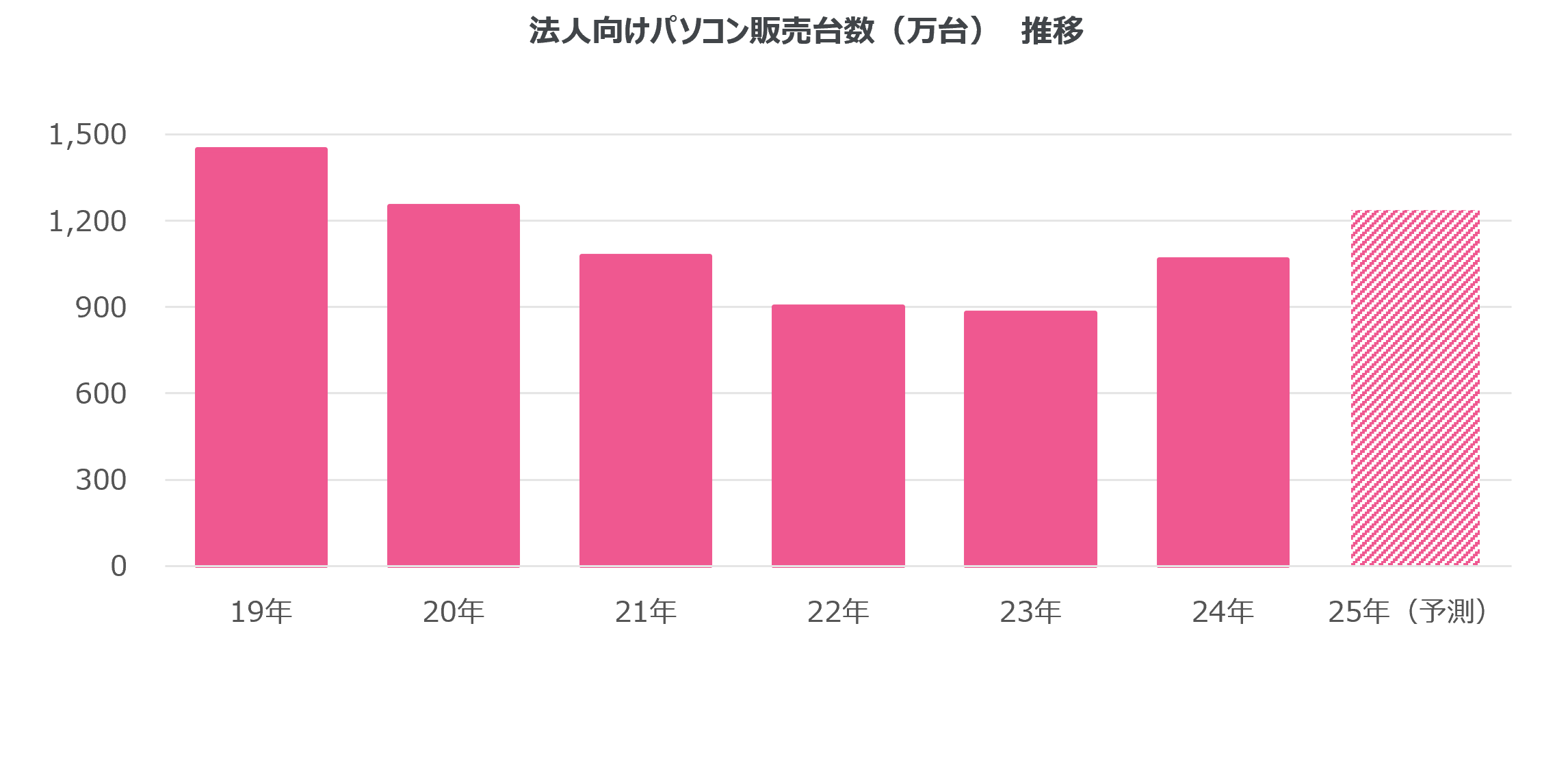

パソコンおよびタブレット端末市場は前年比26%増の1,320万台となった(図3)。法人向けは前年比33%増、個人向けは同8%増といずれも拡大した。いずれの市場においても、今年10月に控えたWindows 10のサポート終了に伴うパソコンの買い替え需要が影響を与えたものとみられる。また、法人向けではGIGAスクール構想特需時に購入された端末のリプレイス需要が市場をさらに押し上げた。

パソコン*5は前年比26%増の850万台となった。個人向け市場の販売台数は昨年まで4年連続で縮小していたが、今期は同10%増の190万台と拡大に転じた。Windows 10のサポート終了に伴うパソコンの買い替え需要が市場を押し上げた。また、税抜き平均価格は前年から7%上昇の136,000円と高価格化が続いている。

一方、法人向け市場は、GIGAスクール構想特需時に購入された端末のリプレイス需要もあり、前年比32%増の660万台と大幅に拡大した。

タブレット端末*6は前年比25%増の470万台となった。個人向け市場は新製品の発売などによって同5%増の120万台と伸長した。通信方式別にみると、数量構成比で8割弱を占めるWi-Fiモデルは前年比4%増、キャリア回線付きも同7%増といずれも拡大した。法人向け市場は同35%増の350万台と大幅にプラス成長となった。パソコン同様GIGAスクール構想特需時に購入された端末のリプレイス需要が拡大の要因のひとつとみられる。

【イメージング市場】

デジタルカメラは回復基調が続いており、前年並みの69万台で着地した。タイプ別にみると、コンパクトカメラが数量前年比18%増に対し、レンズ交換式カメラは同23%減と、レンズ交換式に伸び悩みが見られた。コンパクトカメラの税抜き平均価格は高価格帯の販売が拡大したことにより前年比15%増、レンズ交換式カメラは価格上昇トレンドが継続し同8%増だった。デジタルカメラ全体での平均価格は、コンパクトカメラの比率が拡大したことによって前年からやや減少し96,000円となった。

交換レンズは、レンズ交換式カメラの減少に伴い、前年比10%減の25万本となった。交換レンズの税抜き平均価格は前年から2%上昇の119,000円となった。

【生活家電市場】

冷蔵庫は前年並みの210万台となった。容量クラス別の数量構成比は、小容量(200L以下)で前年から1ポイント増の45%となった。中容量(201-400L)も前年から1ポイント増の23%、大容量(401L以上)は前年から構成比を落とし31%となった。401L以上の大型冷蔵庫の税抜き平均価格は前年から1%上昇したものの、小容量、中容量の平均価格はそれぞれ2%減、3%減となった。結果として、冷蔵庫市場全体の平均価格は前年から2%下落した。

洗濯機は前年比1%減の250万台となった(図4)。タイプ別の数量構成比は前年から変わらず、ドラム式が20%、縦型が78%、二槽式が2%となった。洗濯容量別の数量構成比では、小容量(洗濯容量6kg未満)が23%、中容量(6kg以上8kg未満)が27%、大容量(8kg以上)が50%を占めた。大容量のうち10kg以上の製品は拡大基調にあり、洗濯機に占める数量構成比は前年の31%から33%となった。洗濯機の税抜き平均価格は前年から3%上昇し、88,000円となった。

エアコンは前年から10%増の460万台となった(図5)。早期購入が定着してきているエアコンだが、特に6月は全国的に記録的な高温となった影響で、さらに販売が伸びた。冷房能力別の数量構成比では、小部屋向けの2.2kWの割合が増加し、全体の48%を占めた。平均価格の上昇も続いており、全ての能力帯で前年を上回る価格となった。市場全体の平均価格は前年から3%上昇した。

掃除機は前年比2%減の360万台となった(図6)。スティックタイプは前年並みを維持し、数量構成比で前年から1%ポイント増の62%を占めた。他タイプでは、キャニスタータイプが同6%減、ハンディタイプが同3%減と前年を割り込んだものの、ロボットタイプは同10%増と前年から伸長した。掃除機の税抜き平均価格は前年から1%上昇し、26,000円となった。

*1. 全国の有力家電・IT取扱店(家電量販店、総合量販店、カメラ専門店、携帯電話専門店、ネット通販等)からPOS データ等を収集し、統計的な手法に基づき全国市場規模相当に拡大推計した

*2. ヘッドホン:マイク無しのイヤホン・ヘッドホン製品(ステレオのみ)、ヘッドセット:マイクを備えたイヤホン・ヘッドホン製品(ステレオ・モノラル)

*3. 完全ワイヤレスイヤホン:左右のイヤホンが完全に独立したBluetooth搭載イヤホン

*4. ウェアラブル端末:搭載されているセンサーを利用して心拍や位置情報などのライフログを収集し、スマートフォン等と連携する機器および演算能力を持つ機器

*5. Windows 8/8.1/10搭載のスレート型情報端末を含む

*6. タブレット端末:画面サイズ5.6インチ以上のタッチスクリーンを備え、iOS、Android等の軽量OSを搭載するスレート型情報端末(7インチ未満の通話機能付き端末は含まない)