【Vortexa】2025年 エネルギー・フレート市場ハイライト|供給過剰と不足の間で揺れる市場

2025年のエネルギーおよびフレート市場は、供給過剰と供給制約が同時進行する中で、大きな構造変化と高いボラティリティを示した一年となりました。

本メールでは、Vortexaが発行した「2025年スペシャルレポート」より、本年の市場環境を読み解くうえで重要となる主要トピックを抜粋してお届けいたします。

■ 海上原油在庫は急増 ― 制裁と流動変化が主因

2025年後半、海上原油・コンデンセート在庫は多様な要因により急増しました。

特に、ロシアの主要石油企業であるルクオイルおよびロスネフチに対する米国・EUの制裁が、荷揚げ遅延や航路の長期化を招き、海上滞留量を押し上げました。

加えて、北中南米からアジアへの原油フロー拡大も在庫増加に寄与しています。

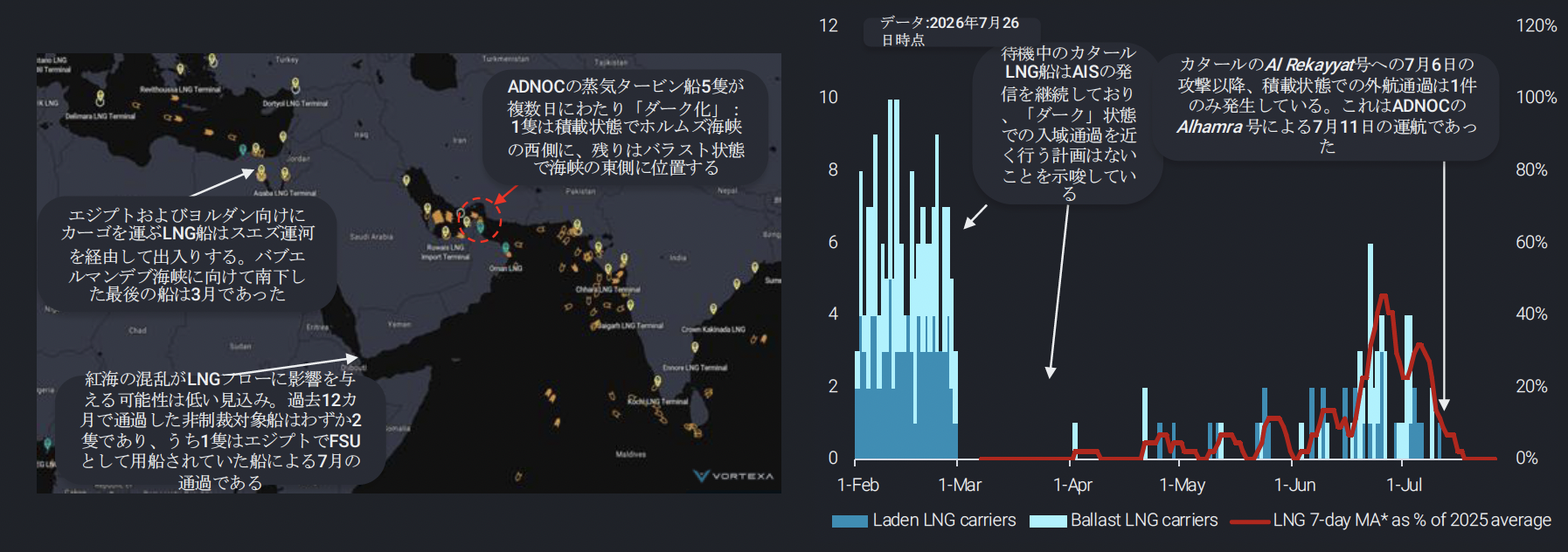

■ ロシア産原油:供給網の複雑化がフリート不足を助長

制裁後、ロシア産原油の供給網は一段と複雑化しました。

航海日数の長期化により船舶不足が深刻化し、11月の輸出量は前月比で減少。

一方で、今後は中間業者を介した取引再編により、輸出フローが部分的に回復する可能性も残されています。

■ 中国・インド:制裁対応で調達構造に変化

中国では、国有石油企業(NOC)がロシア産原油から距離を置く動きを強め、ラテンアメリカ産原油へのシフトが進みました。

インドでは、ロシア産原油到着量の一時的な減少により、2025年12月期上半期の輸入が減速。ただし、割引価格を背景に、今後数ヶ月でロシア産原油の到着量は再び増加する見通しです。

■ アメリカ大陸の原油輸出は成長軌道へ

2025年、アメリカ大陸からの海上原油輸出は拡大を続けました。

特にブラジル、ガイアナ、アルゼンチンが成長を牽引しており、2026年にかけて新規プロジェクトの稼働により、輸出モメンタムの継続が見込まれます。

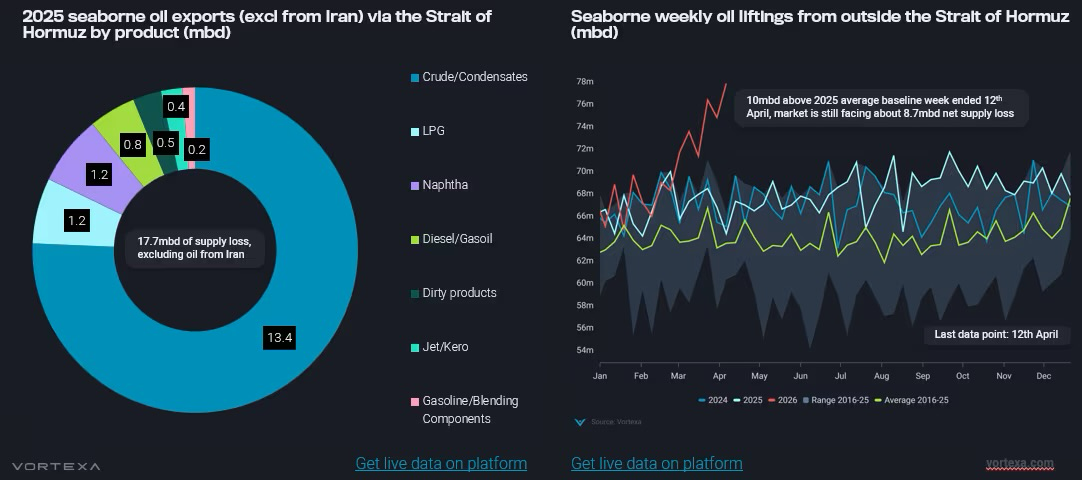

■ イラン:制裁下でも輸出は「鈍化」にとどまる

イランの原油輸出は制裁強化にもかかわらず壊滅的な減少には至らず、

実際には輸送期間の長期化によって海上原油量が高水準で推移しました。

これは供給減ではなく、物流の摩擦増大を反映した構造的特徴といえます。

■ 原油フレート市場:回復の年、ただし持続性は不透明

2025年は混乱と高輸出量を背景に、原油フレート市場が回復しました。

VLCCを中心に運賃は大きく上昇しましたが、この高水準は

・制裁による供給制約

・ダークフリートの影響

・荷揚げ遅延

といった非効率性に支えられており、2026年に向けた持続性には注意が必要です。

■ 中間留分・クリーンタンカー

夏季の地中海地域では中間留分需要が急増し、大西洋盆地の供給を圧迫しました。

一方、クリーンタンカー市場は短距離輸送に支えられたものの、今後は航路距離の再拡大や船腹構成の高齢化により、スクラップ化が進む可能性があります。

■ LPG:2026年に向けた米国 vs 中東の競争

供給増加と新規ターミナル拡張を背景に、2026年には米国と中東によるLPG輸出の競争激化が見込まれています。