2026年フッ素離型フィルム用コーティング市場レポート:市場規模+業界見通し+国家戦略

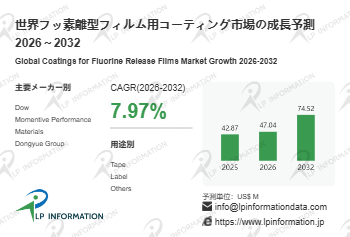

LPI世界フッ素離型フィルム用コーティング分析レポートによると、世界フッ素離型フィルム用コーティング市場規模は47.04百万ドルであり、将来的には74.52百万ドルに達し、CAGRは7.97%です。上位3社はDongyue Groupです。

LP Informationの分析によれば、グローバルフッ素離型フィルム用コーティング市場は2025年に4,287万米ドル規模に達している。

同市場は2026年から2032年にかけて年平均8.0%前後で拡大し、2032年には7,451万~7,500万米ドル規模に到達する見通しである。

需要の中核は高機能テープとラベル用途にあり、環境対応を背景に無溶剤型が市場の中心を占めている。

競争面では上位3社で約66.0%を占めており、専業性の高い技術主導型市場であることがうかがえる。

フッ素離型フィルム用コーティングは、基本的にフルオロシリコーン系離型コーティングを指し、PET、PI その他の高性能ポリマーフィルムといったフッ素系フィルム基板上に制御された離型性を付与するために設計された特殊な表面処理材料である。これらのコーティングは一般に、シリコーン主鎖にフッ素化側鎖を導入したフルオロシリコーンポリマーを基盤とし、フルオロポリマーが持つ低表面エネルギーと耐薬品性を、シリコーンが持つ柔軟性、耐熱性および架橋性と併せ持つ。フィルム表面に塗布・硬化させた後、均一な超薄膜の離型層を形成し、粘着剤、シリコーン系接着剤その他の粘着性材料に対して精密かつ安定した離型性能を発現する。

市場規模と今後5年予測:高機能粘着材需要が下支え

この市場は、大規模量産材料というより、高機能用途に支えられた中規模の専門材料市場として拡大が続く局面にある。LP Informationの最新レポートによると、2025年の世界市場規模は4,287万米ドル、2032年には7,451万米ドルへ拡大し、CAGRは7.97%となる見通しである。ご提示データの2032年0.75億米ドル、CAGR8.0%とも整合しており、成長の方向性は明確だ。

この成長を支えるのは、均一な離型力、耐薬品性、耐熱性といったフルオロシリコーン特有の性能が、高機能テープや工業用ラベルで強く求められているためである。とくにTape用途は2025年に需要全体の66.92%を占める最大用途で、2032年には4,924万米ドル規模に達する見通しとされる。剥離の安定性、工程効率、製品品質が重視されるほど、この種のコーティング材の重要性は高まる。

製品タイプでは、無溶剤型が2025年に81.13%を占めており、市場の中心はすでに環境規制対応と工程適合性を両立しやすい方向へ寄っている。つまり、この市場の成長は単純な数量増というより、規制対応、高品質化、歩留まり改善を背景にした付加価値需要の積み上がりに近い。用途の広がりは限定的でも、要求性能の高さが市場の持続性を支えている。

主要企業ランキングと市場シェア:技術障壁が上位集中を形成

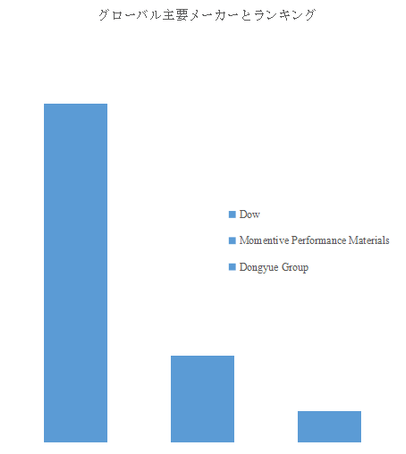

競争構造は、技術障壁の高さを反映した上位集中型である。主要メーカーとしてはDow、Momentive Performance Materials、Dongyue Groupが挙げられ、2025年時点で上位3社が売上ベースで約66.0%を占めている。市場は完全な寡占ではないものの、原料純度、塗工制御、顧客認定の難しさから、実質的には少数企業が主導する構図にある。

こうした集中は、フッ素化学とシリコーン化学の双方にまたがる専門知識が必要であることに加え、フッ素化シランモノマーやシラン架橋剤など高純度原料の調達、均一塗工、安定硬化といった製造条件が厳しいためである。さらに、工業用テープや技術ラベルの顧客とは長期供給契約が結ばれやすく、新規参入余地はあるものの、短期でのシェア獲得は容易ではない。

地域別では、需要はアジア太平洋が最大で2025年に1,515万米ドル、世界需要の35.34%を占め、欧州も30.09%で続く。したがって競争は単なるグローバルシェア争いではなく、電子・工業用途の集積地域でどれだけ安定供給と用途対応ができるかに左右されやすい。

主要企業の動向

足元では、主要企業の取り組みにも、離型材単体ではなく高機能粘着材との組み合わせ提案が重視されていることが表れている。Dowは、SYL-OFF™ fluorosilicone release coatingsをDOWSIL™ silicone pressure sensitive adhesivesと組み合わせ、低く安定した離型力、差剥離設計、転写コート対応を前面に出している。高機能テープ分野では、材料単品ではなく、PSAとの適合性や加工プロセスまで含めたシステム提案力が重要になりやすい。

Momentive Performance Materialsは2024年10月、英国Abingdonで欧州のApplication Development Centreを開設し、地域別の用途開発と顧客支援体制を強化した。同拠点はフッ素離型材専用の施設ではないが、同社はテープ・ラベル用途向けにシリコーン離型コーティングや高機能PSAを展開しており、顧客との評価・検証を通じた用途提案力が競争上の重要な要素になっていることがうかがえる。

Dongyue Groupについては、2025年3月公表の2024年通期業績資料の中で、フルオロシリコーン化学産業チェーンの拡張・強化を継続する方針を示している。これはフッ素離型フィルム用コーティングそのものの発表ではないが、中国におけるフッ素・シリコーン系材料の供給基盤強化として、関連材料市場の競争環境に影響し得る動きである。今後は、離型性能、粘着材との相性、加工安定性、供給体制を含めた総合提案力が差別化要因になりやすい。

今後の展望

今後の成長方向としては、アジア太平洋が引き続き最大需要地であり、電子・工業製造の集積を背景に優位を維持する公算が大きい。一方、欧州も高機能ラベルや工業用途の基盤を持つ市場として重要性が高く、地域ごとに求められる規制対応と品質保証の水準が競争条件を左右しやすい。

用途面ではTapeが引き続き主力だが、単なる汎用テープ向けではなく、工業用感圧接着テープや技術ラベルのように剥離安定性と塗工品質が重視される領域の重要性が増すとみられる。競争は上位集中が続きやすいものの、将来的な差別化の軸は、無溶剤化、顧客工程への最適化、PSAとの組み合わせ設計、そして安定供給体制の構築に移っていく可能性が高い。

日本企業への示唆

日本企業にとって、この市場は規模そのものよりも、高機能テープ・ラベルや精密粘着材料の競争力を左右する周辺材料市場として捉える意義が大きい。新規事業の評価では、無溶剤型の優位やTape用途偏重の需要構造を踏まえ、どの顧客工程に入り込めるかを先に見極める必要がある。また、提携先や調達先の選定では、上位3社の集中構造を前提に、単なる材料供給力だけでなく、粘着剤との適合設計、評価支援、長期供給の安定性を比較することが重要になる。さらに、アジア太平洋主導の需要構造と中国勢の供給強化を継続的に把握することは、競合監視、投資評価、社内稟議向けの市場整理においても経営判断に資する。