SAP(R)ユーザ向け「新リース会計基準対応版 リース資産管理ソリューション」をリリース!

~SAP ERP、SAP S/4HANA(R)上でリース関連業務を一元管理、 新リース会計基準への対応と業務効率化を実現~

株式会社ソフテス(本社:静岡県浜松市、代表取締役社長:加藤 真嗣、以下 ソフテス)は、SAP ERP、SAP S/4HANA上でリース関連業務を一元管理し、業務効率化を実現する「リース資産管理ソリューション」の新リース会計基準対応版を、2025年8月25日より発売いたしました。

「リース資産管理ソリューション」は、SAP標準機能では対応が難しい自動計算や仕訳転記などの機能を補完し、日本会計基準およびIFRS第16号に準拠したリース資産の管理・レポート作成を可能にする業務改革ツールです。

今回、2027年4月から適用される「新リース会計基準」に対応するための自動仕訳・リース自動判定などの機能を追加し、制度変更にスムーズに対応できるようアップデートを行いました。

リース関連業務を効率化する業務改革ツール「リース資産管理ソリューション」

■「リース資産管理ソリューション」について

「リース資産管理ソリューション」は、リース業務における煩雑な作業や判定の負荷を軽減し、効率化を支援します。ユーザが行う業務は資産マスタを登録するだけです。リースの判定や割引資産価値の算出、資産・債務の計上、未払い消費税の計上は全て自動処理されるため、業務効率や正確性が向上します。

・リース契約の電子化および一元管理

部門別、紙や個別ファイルで管理されがちな契約情報をシステム上で一元管理

・日本会計基準およびIFRSの双方に対応

会計基準ごとの仕訳処理や判定方法に対応し、統合的な資産管理を実現

基準別に適切なレポート出力も可能

・既存資産のスムーズな移行を支援

完全遡及・修正遡及ができ、移行の負担を軽減

・対象範囲の拡大による業務負荷を軽減

マスタ情報をもとに短期・少額リースを自動判定。免除対象を識別し、管理・仕訳の負担を最小化

・現行基準、新基準の自動判定機能を搭載

ユーザ定義の適用年月日に基づき、基準を自動判定。人的判断や二重チェックを不要に

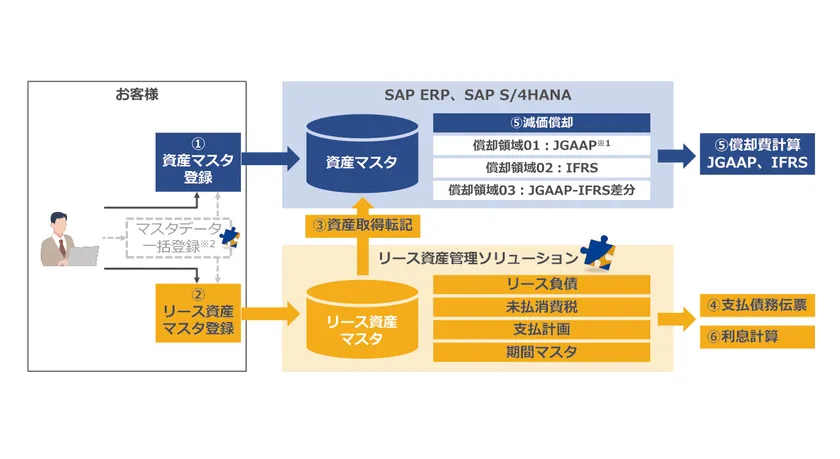

SAPシステムとリース資産管理ソリューションの連携

※1 JGAAP:日本会計基準

※2 当社のマスタデータ一括登録のご利用で、SAP資産マスタ・リース資産マスタの登録を一括で行うことできます。詳細は営業にお問い合わせください。

<リース資産管理ソリューション 紹介ページ>

https://www.softes.co.jp/services/solution/leased_asset/

■開発背景・実績

「リース資産管理ソリューション」は、2007年11月に初版をリリース。当時は、国内外でリース資産のIT対応が本格化する前の段階であり、SAPシステムの機能を補完する先駆的なソリューションとして誕生しました。以降、業種・業界を問わず、多数の企業に導入されており、長年にわたりお客様のリース資産管理業務を支援し続けています。

■新リース会計基準について

【背景】

2024年9月13日、企業会計基準委員会(ASBJ)は、現行のリース会計基準を見直す「新リース会計基準(企業会計基準第34号および適用指針等)」を公表しました。本基準は、2027年4月1日以後に開始する連結会計年度および事業年度の期首から適用されます(一部、早期適用も可能です)。

本基準の導入により、日本基準と国際会計基準(IFRS)との整合性の向上、財務諸表の透明性の確保、ならびに国際的な企業との比較可能性の向上が図られます。

【新リース会計基準の主な改正点(借手側の会計処理に関するもの)】

・リースの定義の明確化と適用範囲の拡大

リースの定義が見直され、従来リースとみなされなかった契約も対象となるなど、適用範囲が拡大されました。

・すべてのリースを原則オンバランス処理に統一

借手は、従来オフバランス処理とされていたオペレーティング・リースを含め、原則すべてのリースについて資産(使用権資産)および負債(リース負債)を貸借対照表に計上します。

・費用処理の方法をファイナンス・リースと同様に統一

損益計算書では、リース料を「減価償却費」と「利息費用」に分けて計上する形式に統一されました。

【対象企業】

新リース会計基準の主な適用対象は、以下の企業群です。

・上場企業およびその子会社・関連会社(金融商品取引法の適用を受ける企業)

・会社法上、会計監査人を設置している企業とその子会社

■株式会社ソフテスについて( https://www.softes.co.jp/ )

ソフテスは、SAP社が提供するSAPシステムの導入コンサルティング、運用サポート等を通じて、お客様企業の経営改革、業務革新を支援します。Softes Solution Library には、SAPシステムをより快適に活用いただくためのアドオンプログラム・ソリューションが150種類以上ございます。

【会社概要】

社名 :株式会社ソフテス

設立 :1997年9月

代表者 :代表取締役社長 加藤 真嗣

事業内容:SAP専業のシステムコンサルティングサービス

資格 :SAPゴールドパートナー、AWS セレクトティアサービスパートナー

事務所 :[本社]〒430-0944 静岡県浜松市中区田町330-5 遠鉄田町ビル7F

■お客様からのお問い合わせ先

株式会社ソフテス 営業部

TEL : 053-450-3188

問い合わせフォーム: https://www.softes.co.jp/contact/service/

SAP、SAP ERP、SAP S/4HANA、記載されているすべてのSAP製品およびサービスは関連するロゴも含めて、ドイツおよびその他の国におけるSAP SEの商標または登録商標です。