半導体用超純水の高度化が低TOCポリッシング樹脂需要の拡大を後押し

QYResearchはこのほど、業界レポート「2026年世界低TOCポリッシング樹脂産業調査レポート」を発表した。同レポートでは、低TOCポリッシング樹脂の製品定義、技術ルート、市場規模、競争環境、用途シーン、地域構造、サプライチェーンの変化を分析している。本稿では、半導体用超純水、ディスプレイパネル、太陽光発電、バイオ医薬品などの高純度水システムにおける同材料の需要変化、技術進展、サプライチェーン機会に焦点を当てる。

製品定義と機能

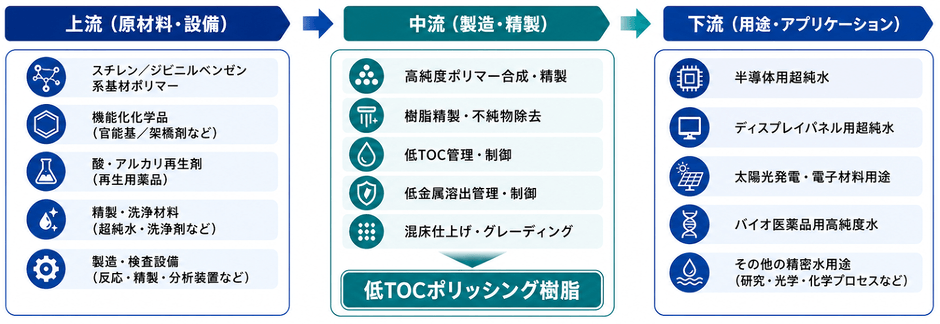

低TOCポリッシング樹脂とは、超純水システムの末端ポリッシングおよび循環精密処理に用いられる高純度イオン交換樹脂を指す。通常は強酸性カチオン交換樹脂と強塩基性アニオン交換樹脂からなる混床システムとして使用され、プロセス要件に応じて専用のカチオン床、アニオン床、または使い切り型ポリッシング樹脂として構成される場合もある。同製品は、水中の微量イオン、有機物溶出成分、金属イオン、粒子汚染を高度に除去することで、超純水システムが18.0-18.2 MΩ·cm級の抵抗率、低TOC、低金属リーク、短いリンス性能を維持することを支援する。

本材料は、半導体、ディスプレイパネル、太陽光発電、バイオ医薬品、その他高純度水用途で使用される低TOCポリッシング樹脂を対象とする。製品価値は主に、樹脂の精製度、低溶出制御、ロット間の一貫性、リンス時間、金属イオンリーク水準、顧客認証能力に表れる。先端プロセス、高清浄度のウェットプロセス、電子グレード高純度水システムの高度化に伴い、下流顧客は樹脂の清浄度と安定性に対する要求を継続的に高めている。

市場規模

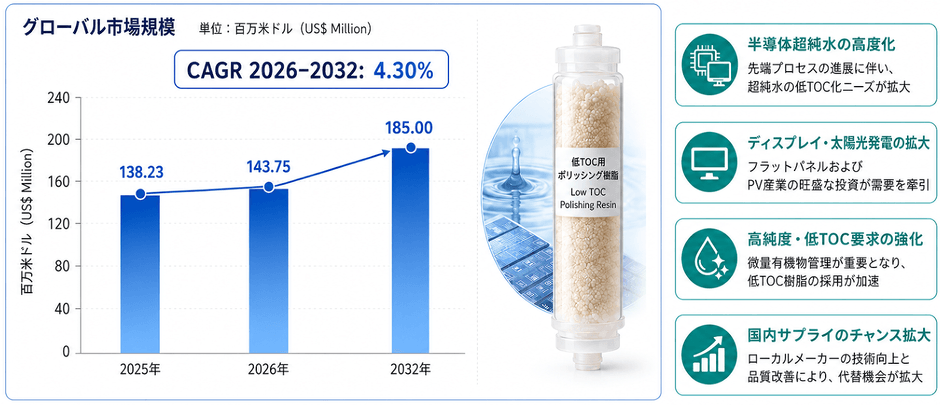

QYResearchの初期調査によると、2025年の世界低TOCポリッシング樹脂市場規模は約1億3,823万米ドルであり、2032年には約1億8,500万米ドルに達すると予測される。2026-2032年の年平均成長率は約4.30%である。

上記の市場規模は主に、半導体、ディスプレイパネル、太陽光発電、バイオ医薬品、その他高純度水システム向けの低TOC混床ポリッシング樹脂、再生型ポリッシング樹脂、非再生型ポリッシング樹脂を含む。需要構造を見ると、業界成長は主に、ウエハーファブの拡張、先端パッケージングと高級パネルプロセスの高度化、太陽光発電および電子材料の洗浄要求の上昇、製薬および実験室における超純水基準の引き上げによって支えられている。供給面では、主要メーカーが低TOC溶出、低金属リーク、短時間リンス、半導体グレード顧客認証、地域供給能力に投資している。

競争環境

世界の低TOCポリッシング樹脂市場は、技術的参入障壁が高く、顧客認証期間が長く、上位メーカーが比較的集中する競争構造を示している。第一階層はDuPont、LANXESS、Ecolab/Purolite、Mitsubishi Chemical Group、Samyangが代表的であり、成熟した半導体用超純水樹脂製品ライン、国際的な顧客基盤、安定したクリーン生産および品質管理能力を備えている。第二階層および地域代表企業には、ResinTech、浙江争光実業、藍暁科技、Jacobi、Thermaxなどが含まれる。中国メーカーは、中国のウエハーファブ、パネルメーカー、電子材料顧客を基盤としてサプライチェーンの自立化を進め、低TOC、低金属、短時間リンス、一貫性制御の面で追い上げを続けている。

製品タイプと用途構造

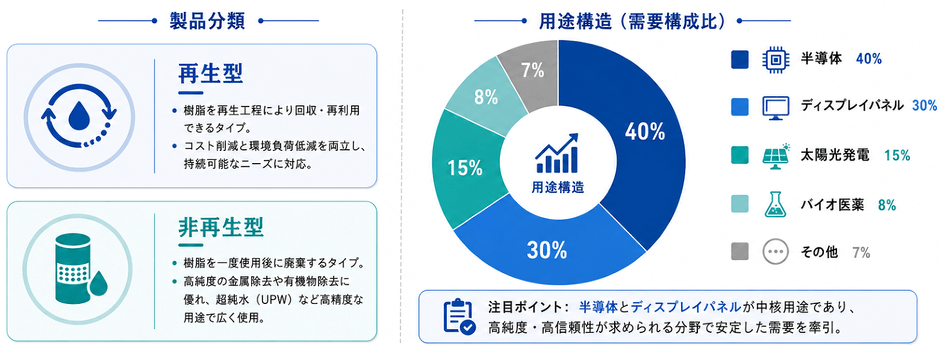

業界の一般的な分類では、低TOCポリッシング樹脂は使用方式により再生型と非再生型に分けられる。再生型は通常、高純度水システムの樹脂塔に充填され、酸・アルカリ再生後に繰り返し使用できるため、一般的な電子グレード超純水、バイオ医薬品、実験室、一部の工業用高純度水に適している。非再生型は通常、末端ポリッシャーや使い切り型混床樹脂塔に用いられ、低TOC、低金属、低粒子、短いリンス時間を重視し、半導体およびディスプレイパネルの高端用途における中核タイプである。用途構造では、半導体が最も価値が高く技術要求も最も厳しい市場であり、ディスプレイパネルと太陽光発電は重要な電子グレード用途である。バイオ医薬品およびその他高純度水用途は安定した需要を提供している。成長が速い方向は、半導体先端プロセス、ディスプレイパネルの高清浄プロセス、太陽電池の高効率化、電子材料洗浄に集中している。

地域構造と市場機会

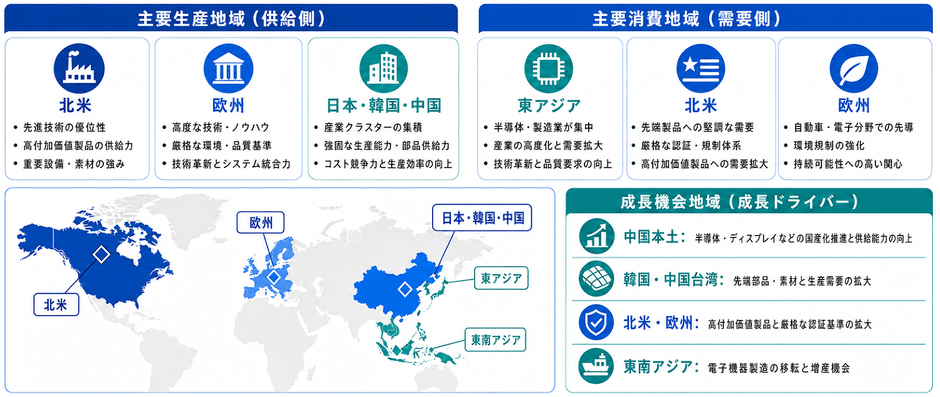

生産構造を見ると、北米、欧州、日本、韓国は高端低TOCポリッシング樹脂分野で深い蓄積を有し、配方開発、クリーン生産、顧客認証、世界供給能力に強みを持つ。近年、中国メーカーは電子グレードイオン交換樹脂、半導体グレード混床樹脂、中国の顧客導入において展開を加速しており、サプライチェーン自立化の流れが明確になっている。

消費構造を見ると、中国大陸、台湾、韓国、日本、米国、欧州が主要需要地域であり、需要はウエハーファブ、ディスプレイパネル工場、太陽電池セル、電子化学品、高純度水システムへの投資と強く関連している。中国市場の機会は主に、ウエハーファブの拡張、成熟したパネル産業チェーン、太陽光発電製造の規模優位性、超純水システムインテグレーターとの協業に由来する。欧米および日本市場では、高端顧客認証、品質安定性、長期供給の信頼性がより重視される。

サプライチェーン分析

低TOCポリッシング樹脂の上流材料には、主にスチレン、ジビニルベンゼン、アクリル系モノマー、架橋剤、官能化試薬、酸・アルカリ再生剤、超純水洗浄媒体、高清浄包装材料が含まれる。主要設備は、重合反応、粒径制御、官能化、深度洗浄、クリーン混合、検査、包装システムに関係する。中流企業は、樹脂基体の合成、イオン交換基の導入、深度精製、陽・陰樹脂の混合、低TOCリンス制御、ロット品質検証を担う。下流は主に半導体UPWシステム、ディスプレイパネル用超純水、太陽光発電および電子材料洗浄、バイオ医薬品、実験室超純水に向けられる。

価値は主に、半導体グレード混床ポリッシング樹脂、高清浄生産プロセス、顧客認証、品質一貫性に集中している。主要な障壁には、低TOC溶出制御、金属イオンリーク制御、短時間リンス能力、クリーン包装、長期的なロット安定性、高端顧客への導入期間が含まれる。

発展上の障壁と展望

低TOCポリッシング樹脂は、半導体サプライチェーンの安全性、電子材料の中国における供給体制強化、高純度水システムの省エネ化、製薬用水の品質規制高度化などの要因から恩恵を受けており、政策および業界環境は全体として前向きである。一方で、高端顧客システムへの参入には長い認証期間が必要であり、クリーン生産、金属不純物制御、TOC溶出、ロット安定性、用途側のリスク制御に対する要求は高い。原材料価格の変動、顧客認証失敗リスク、輸入ブランドの長期的な顧客粘着性、低価格競争、システム運転条件の差異は、いずれも新規参入企業にとって課題となる。

今後数年間、低TOCポリッシング樹脂は、より低いTOC、より低い金属イオン、より短いリンス時間、より高い一貫性、より強いシステム適合性の方向へ高度化していく。半導体先端プロセス、HBMおよび先端パッケージング、ディスプレイパネルの精密プロセス、太陽電池の高効率化、電子グレード化学品の能力拡大は、高端樹脂需要の継続的な増加を促す。競争構造では、国際大手メーカーが高端顧客で優位性を維持する一方、中国メーカーは中国のウエハーファブ、パネルメーカー、超純水システム統合領域でシェアを高める可能性がある。業界全体は、単一材料の競争から、材料、システム、認証、サービス能力を含む総合競争へ移行していく。

本記事は、QY Researchが発行したレポート「低TOCポリッシング樹脂―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」 を紹介しています。

◇レポートの詳細内容・無料サンプルお申込みはこちら

https://www.qyresearch.co.jp/customized

会社概要

QYResearch株式会社は、2017年に日本・東京で設立された市場調査・コンサルティング会社です。グローバル市場を対象に、市場調査レポート、業界分析、競合調査、IPO支援、カスタマイズリサーチなど幅広いサービスを展開し、各業界の市場構造や成長性、競争環境を多角的に分析しています。豊富な調査ネットワークと最新データを活用することで、企業の経営戦略策定、新規事業開発、市場参入判断を支援し、実践的かつ信頼性の高いインサイトを提供しています。

【本件に関するお問い合わせ先】

QY Research株式会社

URL:https://www.qyresearch.co.jp

日本の住所:〒104-0061東京都中央区銀座 6-13-16 銀座 Wall ビル UCF5階

TEL:050-5893-6232(日本);0081-5058936232(グローバル)

マーケティング担当 japan@qyresearch.com