半導体用ALDおよびCVD前駆体市場の競合調査:主要メーカー、ランキング、成長要因2026-2032

半導体用ALDおよびCVD前駆体とは

半導体用ALDおよびCVD前駆体とは、原子層堆積(ALD:Atomic Layer Deposition)および化学気相成長(CVD:Chemical Vapor Deposition)プロセスにおいて、半導体デバイスの薄膜形成を担う高純度化学材料を指します。これらの前駆体は、気化性、熱安定性、反応選択性に優れ、基板表面で制御された化学反応を通じて酸化膜、窒化膜、金属膜などの機能性薄膜を原子レベルで成膜する役割を果たします。

半導体用ALDおよびCVD前駆体の写真

半導体用ALDおよびCVD前駆体の世界市場規模

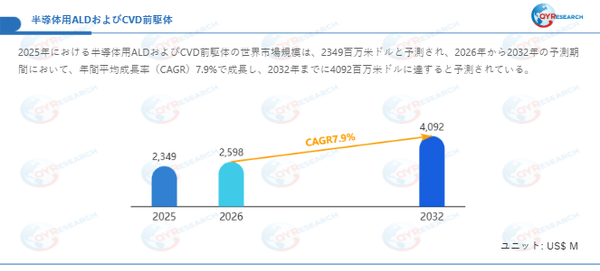

QYResearch調査チームの最新レポート「半導体用ALDおよびCVD前駆体―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」によると、半導体用ALDおよびCVD前駆体の世界市場は、2025年に2349百万米ドルと推定され、2026年には2598百万米ドルに達すると予測されています。その後、2026年から2032年にかけて年平均成長率(CAGR)7.9%で推移し、2032年には4092百万米ドルに拡大すると見込まれています。

上記の図表/データは、QYResearchの最新レポート「半導体用ALDおよびCVD前駆体―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」から引用されている。

半導体先端製造を支えるALD・CVD前駆体の戦略的位置付け

半導体用ALDおよびCVD前駆体は、原子層堆積(ALD)および化学気相成長(CVD)プロセスにおいて薄膜品質を左右する中核材料であり、先端半導体製造の高度化に伴い重要性が急速に高まっています。特に微細化が進むロジック半導体や高積層化が進展する3D NANDでは、膜厚均一性、界面制御、不純物低減といった要求水準が引き上げられており、高純度かつ高反応選択性を有する前駆体の安定供給が製造競争力の基盤となっています。

市場規模と成長性:中国主導で拡大する需要構造

2025年時点における半導体用ALDおよびCVD前駆体の世界市場では、中国が23.33%と最大シェアを占め、米国が12.64%で続いています。今後6年間における中国市場の年平均成長率(CAGR)は11.03%と予測され、2032年には市場規模が11億8,259万米ドルに達する見込みです。米国市場も先端ロジックおよび先進パッケージング需要を背景に、CAGR約7.87%で安定的な拡大が見込まれています。

地域別市場構造:アジア太平洋の存在感が拡大

アジア太平洋地域は、世界の半導体製造拠点が集中する最大の需要地域としての地位を強化しています。中国に加え、日本、韓国、インド、東南アジア諸国が重要市場として台頭しており、装置投資と材料内製化の進展が前駆体需要を押し上げています。一方、欧州ではドイツが引き続き中核市場を形成し、2026年から2032年にかけてのCAGRは約6.94%と予測され、産業用・車載半導体分野を中心に安定した需要が見込まれています。

生産体制と競争環境:高い集中度が示す参入障壁

供給面では、韓国が世界最大の半導体用ALD・CVD前駆体生産地域となっており、2025年時点の生産量シェアは約51.49%に達しています。中国が約17.26%で続き、アジア地域がグローバル供給を主導する構造が明確です。主要メーカーにはMerck、Air Liquide、SK Material、Lake Materials、DNF、UP Chemical(Yoke)、Soulbrain、Hansol Chemical、ADEKA、DuPontなどが含まれ、上位3社のみで世界市場の約62.36%を占有しています。

需要動向:先端ノードと新興用途が市場を牽引

2025年における半導体用ALDおよびCVD前駆体の世界販売量は4,119.06トン、平均販売価格は1kg当たり約570米ドルと推計されています。5G、AI、IoTの普及による高性能半導体需要の拡大、3D NANDや先端ロジック、MEMS分野での用途拡張が、市場成長を持続的に支えています。特に先端プロセスへの移行に伴い、前駆体の純度管理と反応制御性能が調達判断の重要指標となっています。

技術進展と環境対応:材料設計の高度化が進行

材料技術の進歩により、低温成膜対応前駆体、高誘電率材料向け新規化合物、金属ゲート対応材料などの開発が進展しています。加えて、環境規制の強化を背景に、ハロゲンフリー、低毒性といった環境配慮型前駆体へのシフトが進み、グリーンケミストリーの観点からも市場構造が変化しています。

市場課題:高純度要求とコスト構造の高度化

一方で、半導体製造に求められる極限的な高純度要件は、精製工程の高度化と製造コスト上昇を招いています。研究開発力と量産安定性を同時に確保できる企業は限定されており、この点が新規参入を抑制する要因として機能しています。また、原料価格の変動も、前駆体の価格形成に影響を与えています。

将来展望:カスタマイズ化と地域分散が次の焦点

今後、半導体用ALDおよびCVD前駆体市場では、高純度・高機能材料の需要拡大に加え、半導体メーカーごとのプロセス要件に対応したカスタマイズ前駆体の重要性が一段と高まると見込まれます。さらに、サプライチェーンリスク低減を目的とした地域分散型生産の動きが進み、市場は技術力と供給信頼性を軸とした競争段階へ移行していくと考えられます。

本記事は、QY Research発行のレポート「半導体用ALDおよびCVD前駆体―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」に基づき、市場動向および競合分析の概要を解説します。

会社概要

QYResearch(QYリサーチ)は2007年の設立以来、グローバルビジネスの発展を支えるため、市場調査と分析を専門に行っています。当社の事業内容は、業界研究、F/S分析、IPO支援、カスタマイズ調査、競争分析など、幅広い分野が含まれています。現在、米国、日本、韓国、中国、ドイツ、インド、スイス、ポルトガルを拠点に、6万社以上の企業にサービスを提供しており、特に競合分析、産業調査、市場規模、カスタマイズ情報の分野で、日本のお客様から高い信頼を得ています。

お問い合わせ先

QY Research株式会社

URL:https://www.qyresearch.co.jp

日本の住所:〒104-0061東京都中央区銀座 6-13-16 銀座 Wall ビル UCF5階

TEL:050-5893-6232(日本);0081-5058936232(グローバル)

マーケティング担当 japan@qyresearch.com