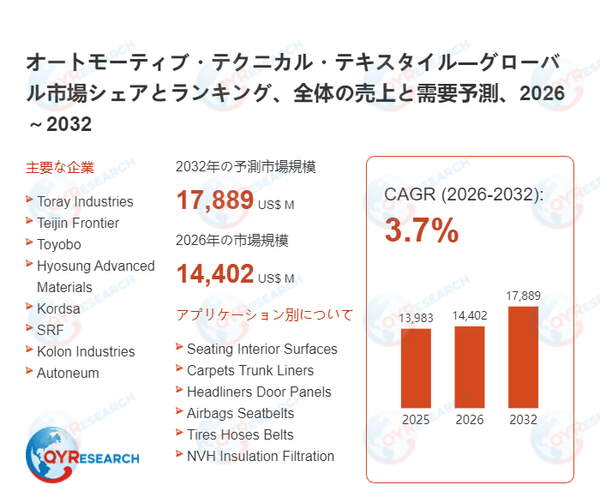

オートモーティブ・テクニカル・テキスタイル市場、2026年に14402百万米ドル、2032年に17889百万米ドル到達へ

成長が続く:オートモーティブ・テクニカル・テキスタイル市場、その背景と今後の焦点

オートモーティブ・テクニカル・テキスタイルの定義や市場規模概要

オートモーティブ・テクニカル・テキスタイルは、自動車の製造および使用環境を前提として開発・採用される産業用繊維材料であり、内装材、補強材、防音材、保護用途など幅広い部位で使用されている。具体的な使用場面としては、シート構造部材、天井材、カーペット基材、エンジン周辺の遮熱・防護用途などが挙げられ、車両の構造や機能を補完する材料として組み込まれている。完成車の性能や耐久性に直接関わるため、設計段階から使用条件を考慮した選定が行われている。

オートモーティブ・テクニカル・テキスタイルの特性としては、一定の強度や耐摩耗性を備えつつ、軽量性や加工適性に配慮されている点が挙げられる。また、車内外の温度変化や振動、長期使用を想定した安定性が求められ、量産工程においても品質の均一性が重視される。用途ごとに異なる機能要件に対応できる点から、自動車分野における基盤的な材料の一つとして位置付けられている。

オートモーティブ・テクニカル・テキスタイル市場の主要セグメント

QYResearchの調査報告書では、オートモーティブ・テクニカル・テキスタイル市場を以下の主要セグメントに分類し、各分野の市場動向と成長可能性を詳細に分析している:

1.製品タイプ別分析:Interior Trim Textiles、 Safety Restraint Textiles、 Tire Reinforcement Textiles、 Acoustic Thermal Nonwovens、 Underhood Functional Textiles、 Filtration Media

製品カテゴリごとにオートモーティブ・テクニカル・テキスタイル市場規模(販売量・売上高)、平均価格、年平均成長率(CAGR)を提示し、どのタイプが市場を牽引しているか、今後の成長が見込まれるのはどの領域かを可視化しています。また、技術革新の影響や価格変動性、市場シェアの変動にも焦点を当て、競争優位性を持つ製品シリーズを明確にします。

2.用途別分析:Seating Interior Surfaces、 Carpets Trunk Liners、 Headliners Door Panels、 Airbags Seatbelts、 Tires Hoses Belts、 NVH Insulation Filtration

用途別に需要構造を分解し、オートモーティブ・テクニカル・テキスタイル業界ごとの導入状況、使用シーン、需要成長率を詳細に評価します。特に、新興用途における市場拡大の可能性や、地域別に異なるニーズ傾向もあわせて分析し、マーケティングや製品開発の指針となる定量的データを提供します。

3.主要企業別競争分析:Toray Industries、 Teijin Frontier、 Toyobo、 Hyosung Advanced Materials、 Kordsa、 SRF、 Kolon Industries、 Autoneum、 Freudenberg Performance Materials、 Aunde Group、 Sage Automotive Interiors、 Seiren、 Suminoe Textile、 Milliken、 Berry Global、 Zhejiang Hailide、 Shenma Industrial、 Shanghai Shenda、 HMT Xiamen、 Jiangsu Taihua

市場をリードする主要企業の事業概要、売上高、シェア、研究開発、提携・買収戦略などを詳細に調査し、企業別ポジショニングを可視化します。また、参入障壁や価格競争、製品差別化の実態を通じて、オートモーティブ・テクニカル・テキスタイル市場における競争環境と今後の再編可能性を評価します。

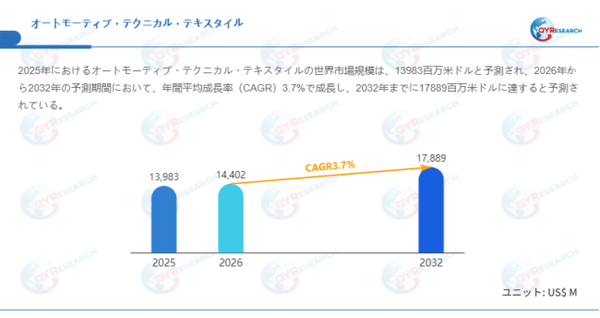

図. グローバルオートモーティブ・テクニカル・テキスタイル市場規模(百万米ドル)、2025-2032年

QYResearchが発表した新たな市場調査レポート「オートモーティブ・テクニカル・テキスタイル―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」によると、世界のオートモーティブ・テクニカル・テキスタイル市場規模は2025年の約13983百万米ドルから2026年の14402百万米ドルへと順調に拡大すると見込まれ、予測期間中は年平均成長率(CAGR)3.7%で成長し、2032年には17889百万米ドルに達すると予測されている。

成長を支える原動力

1.軽量化ニーズが材料選定の重要な前提条件に

燃費性能の向上および電気自動車(EV)の航続距離延伸を目的として、日本の自動車メーカーは車両設計の初期段階から車体軽量化を重視しており、軽量化は車両アーキテクチャ最適化における中核的な評価指標の一つとなっている。こうした背景のもと、オートモーティブ・テクニカル・テキスタイル、特にエアバッグ、シートベルト、内装被覆材、防音・断熱部材などに用いられるナイロン素材や繊維複合材料は、高い比強度、設計自由度、加工適応性を備えており、軽量化ソリューションにおいて重要な役割を担っている。

これらの材料は軽量化を実現しながらも、安全性、耐久性、快適性といった自動車に求められる基本性能を総合的に満たすことが可能であり、車両性能やエネルギー効率の向上に寄与するだけでなく、日本の自動車産業が掲げる脱炭素、省エネルギー、持続可能なものづくりといった中長期的な方向性とも整合している。その結果、材料選定の考え方は、従来のコスト重視から、性能およびライフサイクル価値を重視する方向へと段階的に移行しつつある。

2.安全性と快適性を重視する消費志向の継続的な強化

日本の消費者は、自動車に対して高い安全性と乗員の快適性を求める傾向が強く、この特性は新車購入時の評価基準や製品価値判断において大きな影響力を持っている。こうした消費意識は、完成車メーカーの装備構成や製品企画にも直接的な影響を与えている。近年では、各種の先進的なアクティブ・パッシブセーフティ機能が標準装備として普及するとともに、車内空間における操作性、触感、視覚的品質といった体験価値への関心も高まっている。

この流れの中で、オートモーティブ・テクニカル・テキスタイルは、安全保護、触感品質、意匠性、機能統合といった複数の側面での活用が進展している。関連材料には、厳格な安全規制や耐久試験への適合に加え、快適性、通気性、耐汚染性などの要素を総合的に両立させることが求められており、高品質な車室内空間の構築を支える重要な要素となっている。結果として、オートモーティブ・テクニカル・テキスタイルは、単なる補助材料から、車両のブランド価値や差別化競争力を体現する部材へと位置付けが変化している。

3.成熟した自動車製造基盤が安定した需要を下支え

日本は高度に成熟した自動車製造基盤と整備された部品供給網を有しており、これがオートモーティブ・テクニカル・テキスタイルの継続的な採用および技術高度化を支える重要な基盤となっている。国内の完成車メーカーと材料サプライヤーとの間には長期的な協業関係が構築されており、材料メーカーは車種開発の初期段階から製品定義や構造設計に参画することが可能である。この体制により、繊維材料の機能設計は車両性能目標と高い整合性を保った形で進められている。

このような協調型の研究開発体制は、新素材の検証および量産導入を加速させるとともに、安定供給の実現にも寄与している。加えて、成熟した品質管理体制と製造基準の存在により、日本市場におけるオートモーティブ・テクニカル・テキスタイルの信頼性と長期安定性はさらに高められており、持続的な需要形成を支えている。

生み出す市場拡大の機会

1.電気自動車の普及による材料性能ニーズの再構築

電気自動車の普及は動力システムの転換にとどまらず、車両構造や内外装材料体系全体に新たな技術要件をもたらしている。特に、バッテリーシステムに関連する断熱性、難燃性、防護性能、電磁遮蔽といった要求の高まりは、オートモーティブ・テクニカル・テキスタイルに対して新たな開発余地を生み出している。耐熱性、安全性、絶縁性、構造適合性を軸とした材料技術の高度化は、日本市場における当該分野の重要な進化方向となりつつある。また、EVのプラットフォーム化が進展する中で、材料サプライヤーにはモジュール設計やシステム統合への対応力も求められており、高性能テキスタイルの適用領域はさらに拡大している。

2.スマートコックピット化が促す機能拡張

日本市場ではスマートコックピットの概念が段階的に具現化しており、車内空間は従来の移動手段としての位置付けから、「移動型生活空間」へと進化しつつある。これに伴い、操作性、快適性、知能化水準への関心が継続的に高まっている。内装システムの重要な構成要素であるオートモーティブ・テクニカル・テキスタイルも、装飾用途にとどまらず、多機能化・システム化の方向へと役割を拡張している。感知、フィードバック、状態認識といった機能拡張の可能性を持つ繊維ソリューションは、乗員体験の向上や安全性強化に寄与すると同時に、製品差別化や高付加価値化を図る企業にとって新たな成長機会を提供している。

3.異分野技術の蓄積による協調的イノベーション

日本は電子、医療、高度製造分野において豊富な材料技術およびエンジニアリングの蓄積を有しており、これらの成果はオートモーティブ・テクニカル・テキスタイル分野への展開が期待されている。他産業で培われた材料処理技術、耐久性向上手法、機能統合技術を取り入れることで、自動車用テキスタイルはさらなる性能向上を実現する可能性を持つ。こうした異分野融合は、製品の技術的参入障壁を高めると同時に、高付加価値・高機能化を通じて市場の新たな成長余地を創出する要因となる。

直面する市場の障壁

1.低コスト生産地域からの競争圧力の高まり

標準化が進んだ一部の用途分野において、日本のオートモーティブ・テクニカル・テキスタイルメーカーは、海外の低コスト生産地域からの競争圧力に直面している。特に、基礎的な内装用繊維材料など価格感応度の高い分野では、その影響が顕在化している。価格競争の激化により、日本企業は材料性能の高度化、製造プロセスの最適化、高付加価値用途へのシフトを通じた差別化を迫られており、研究開発力、コスト管理能力、市場戦略の高度化が一層求められている。

2.技術路線の変化に伴う投資リスクの増大

自動車産業が電動化・知能化へと急速に進展する中で、関連する繊維材料の技術方向性は依然として変化の過程にある。企業は継続的な研究開発投資を行う必要がある一方、技術路線選択の不確実性というリスクにも直面している。さらに、新型オートモーティブ・テクニカル・テキスタイルの開発には、材料科学、機械工学、電子統合など複数分野にまたがる高度な専門知識が求められるため、人材確保や技術蓄積には時間を要する。この点は、企業の投資負担および事業リスクを相対的に高める要因となっている。

3.環境・コンプライアンス要件の高度化による負担増

日本および国際市場において、材料の環境性能や法規制遵守に対する要求は年々高度化しており、化学物質管理、リサイクル適性、カーボンフットプリント評価など多岐にわたる観点が求められている。これにより、オートモーティブ・テクニカル・テキスタイルの開発および市場導入においては、材料選定、工程最適化、認証取得、サプライチェーン管理などの面で追加的な時間とコストが発生している。結果として、製品導入サイクルの長期化や運営負荷の増大が生じ、とりわけ中小規模企業にとってはより大きな制約要因となっている。

【まとめ】

本記事では、オートモーティブ・テクニカル・テキスタイル市場を取り巻く構造的な成長要因と今後の方向性を整理し、市場の全体像を簡潔に示している。さらに、完全版レポートでは、市場規模および成長予測をはじめ、地域別・用途別・製品タイプ別の動向、競争環境、技術トレンド、サプライチェーン分析などを網羅的に収録しており、事業戦略や新規参入の判断に資する実践的な情報を提供している。

【レポート案内】

本記事は、グローバル市場調査会社QYResearchの調査データと分析に基づいて執筆している。オートモーティブ・テクニカル・テキスタイルに関する詳細な市場規模、地域別・用途別動向、競争環境、技術トレンド、リスク分析については、QYResearch発行の最新レポートを参照している。また、レポート構成や分析内容の一部を確認できる無料サンプルの請求にも対応している。

【レポートURL】

https://www.qyresearch.co.jp/reports/1721363/mobiltech-textiles

QYResearch会社概要

QYResearch(QYリサーチ)は、2007年の創業以来、豊富な市場調査およびコンサルティングの経験を蓄積しており、グローバルネットワークを通じて多分野・多業界の市場情報を提供している。市場調査レポート、企業戦略コンサルティング、IPO支援、委託調査などのサービスを展開しており、アメリカ、日本、韓国、中国、ドイツ、インド、スイス、ポルトガルの拠点から、世界160カ国以上、6万社以上の企業に情報を届けている。地域特化型分析、継続的なデータ更新・追跡体制、再利用性・カスタマイズ性に優れたレポート設計を通じて、世界動向と地域要因を統合した高精度な洞察を提供している。定期的な更新と長期的なモニタリングにより、企業の安定した意思決定を支援しており、用途別に柔軟に活用できる点も高く評価されている。

QY Researchに関するお問い合わせ先

公式サイト:https://www.qyresearch.co.jp

所在地:〒104-0061東京都中央区銀座 6-13-16 銀座 Wall ビル UCF5階

電話番号:050-5893-6232(日本);0081-5058936232(グローバル)

マーケティング担当: japan@qyresearch.com