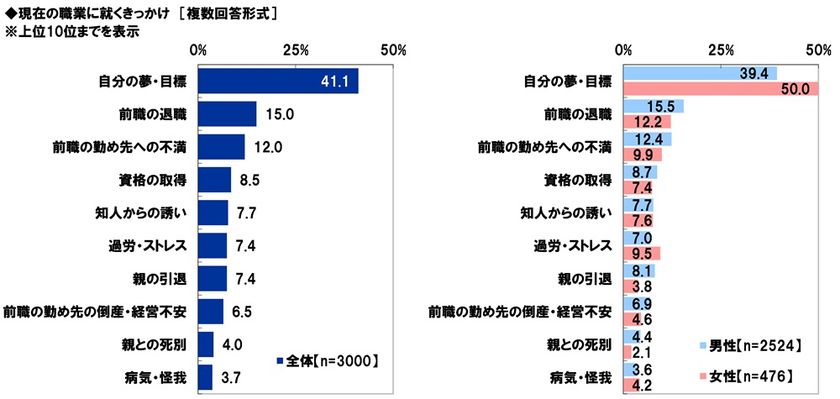

アクサ生命調べ 「2022年4月から、高校で金融経済教育が 必修になっていることを知っていた」27.4%

~金融経済教育とライフマネジメント(R)に関する調査2023~

アクサ生命保険株式会社(本社:東京都港区、代表取締役社長兼CEO:安渕 聖司)は、全国の30歳~69歳の男女で高校生の子どもがいる人を対象に、『金融経済教育とライフマネジメント(R)に関する調査2023』をインターネットリサーチで実施し、1,000名の有効サンプルを集計した結果をまとめました。

[調査結果]

●金融経済教育について

≫「2022年4月から、高校で金融経済教育が必修になっていることを知っていた」27.4%

≫高校生の子どもが高校で受ける教育として親が重視するもの 1位「外国語教育」、2位「情報教育」

高校での金融経済教育の必修化を知っていた人では「金融経済教育」が3位

≫高校で金融経済教育が必修化されたことによる親の意識の変化

“家計管理に対する意識”は62.4%が「高まった」と回答、

“生活設計・ライフプランニングに対する意識”は62.0%、“投資・資産形成に関する意識”は63.1%

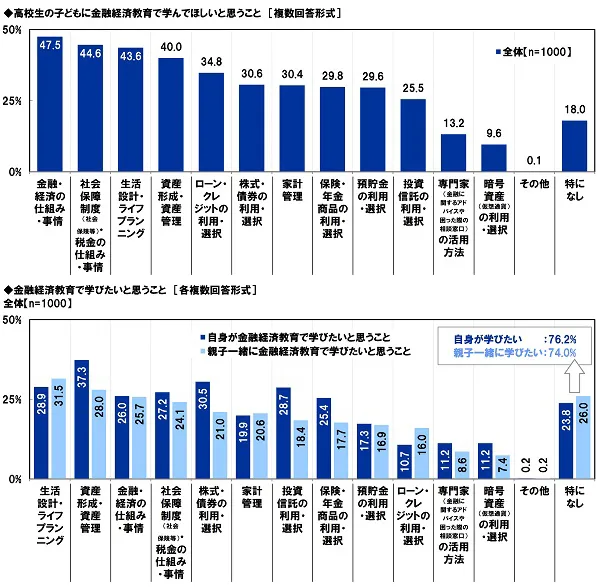

≫高校生の子どもに金融経済教育で学んでほしいと思うことTOP3は1位「金融・経済の仕組み・事情」 2位「社会保障制度・税金の仕組み・事情」3位「生活設計・ライフプランニング」

≫「親自身が金融経済教育で学びたい」76.2%、学びたいと思うこと1位は「資産形成・資産管理」

≫「親子一緒に金融経済教育で学びたい」74.0%、学びたいと思うこと1位は「生活設計・ライフプランニング」

全国の30歳~69歳の男女で高校生の子どもがいる人1,000名(全回答者)に、金融経済教育について質問しました。

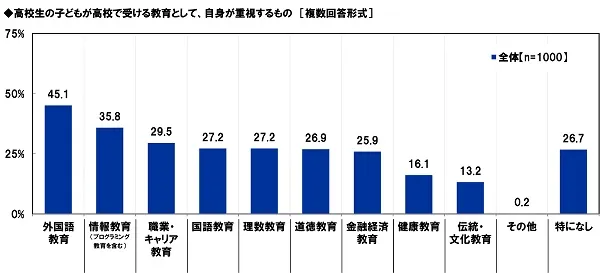

まず、高校生の子どもが高校で受ける教育として、自身が重視するものを聞いたところ、「外国語教育」(45.1%)が最も高く、「情報教育(プログラミング教育を含む)」(35.8%)が続きました。グローバル社会やデジタル社会で活躍するためには、外国語を習得することや情報活用能力を高めることが大切だと考えている人が多いのではないでしょうか。以降、「職業・キャリア教育」(29.5%)、「国語教育」、「理数教育」(いずれも27.2%)、「道徳教育」(26.9%)、「金融経済教育」(25.9%)が続きました。「金融経済教育」とは、“お金や金融の様々なはたらきを理解し、それを通じて自分の暮らしや社会について深く考え、自分の生き方や価値観を磨きながら、より豊かな生活やよりよい社会づくりに向けて、主体的に行動できる態度を養う教育”(出典:金融広報中央委員会)を意味します。親の4人に1人は、金融経済教育を通じた金融リテラシーの向上が重要だと考えていることが明らかとなりました。

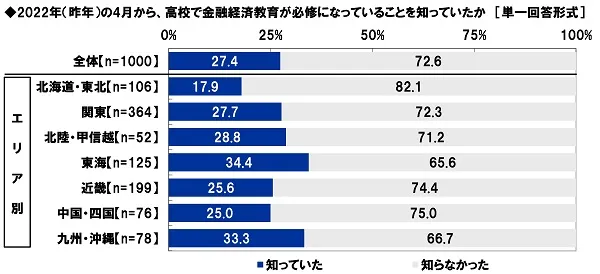

全回答者(1,000名)に、2022年(昨年)の4月から、高校で金融経済教育が必修になっていることを知っていたか聞いたところ、「知っていた」は27.4%、「知らなかった」は72.6%となりました。家庭科などで投資や資産形成なども含む金融経済教育が必修化されて間もなく1年になるものの、大多数の親がいまだ知らないという結果となりました。

エリア別にみると、「知っていた」と回答した人の割合が最も高くなったのは東海(34.4%)、最も低くなったのは北海道・東北(17.9%)でした。

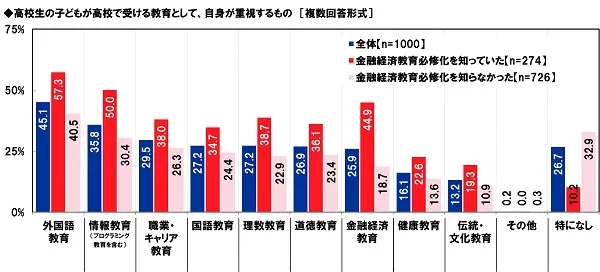

ここで、高校生の子どもが高校で受ける教育として、自身が重視するものをみると、金融経済教育が必修化されたことを知っていた人(274名)では「外国語教育」(57.3%)と「情報教育(プログラミング教育を含む)」(50.0%)に次いで「金融経済教育」(44.9%)が3位となっており、金融経済教育に対する期待度の高さがうかがえます。

高校で金融経済教育が必修化されたことで、意識に変化があったという親はどのくらいいるのでしょうか。

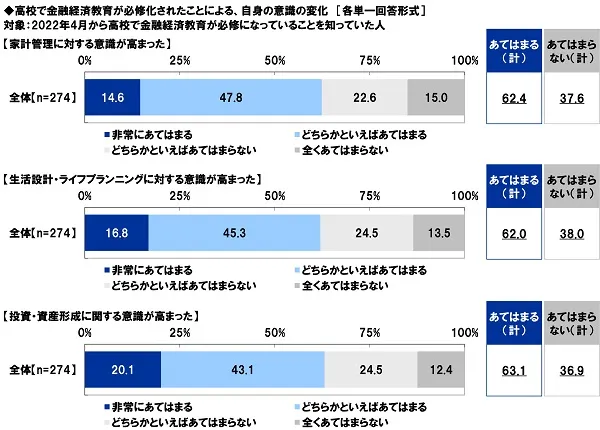

2022年4月から高校で金融経済教育が必修になっていることを知っていた人(274名)に、高校で金融経済教育が必修化されたことによる、自身の意識の変化を聞いたところ、【家計管理に対する意識が高まった】では「非常にあてはまる」が14.6%、「どちらかといえばあてはまる」が47.8%で、合計した『あてはまる(計)』は62.4%となりました。金融経済教育の必修化に伴い、教育内容が家庭で話題に上る機会が生まれ、家計管理の重要性を認識した人が多いのではないでしょうか。

また、【生活設計・ライフプランニングに対する意識が高まった】では『あてはまる(計)』は62.0%、【投資・資産形成に関する意識が高まった】では『あてはまる(計)』は63.1%となりました。

続いて、金融経済教育で実際に学ぶことについて質問しました。

全回答者(1,000名)に、高校生の子どもに金融経済教育で学んでほしいと思うことを聞いたところ、「金融・経済の仕組み・事情」(47.5%)が最も高く、「社会保障制度(社会保険等)・税金の仕組み・事情」(44.6%)、「生活設計・ライフプランニング」(43.6%)、「資産形成・資産管理」(40.0%)、「ローン・クレジットの利用・選択」(34.8%)が続きました。

また、金融経済教育で学びたいと思うことを聞いたところ、【自身が金融経済教育で学びたいと思うこと】では、「資産形成・資産管理」(37.3%)が最も高くなり、「株式・債券の利用・選択」(30.5%)、「生活設計・ライフプランニング」(28.9%)が続きました。他方、【親子一緒に金融経済教育で学びたいと思うこと】では、「生活設計・ライフプランニング」(31.5%)が最も高くなり、「資産形成・資産管理」(28.0%)、「金融・経済の仕組み・事情」(25.7%)が続きました。学びたい人の割合をみると、『自身が学びたい』は76.2%、『親子一緒に学びたい』は74.0%となりました。

●お金に関する教育について

≫高校生の子どもに教えるのは親と学校のどちらの役目?

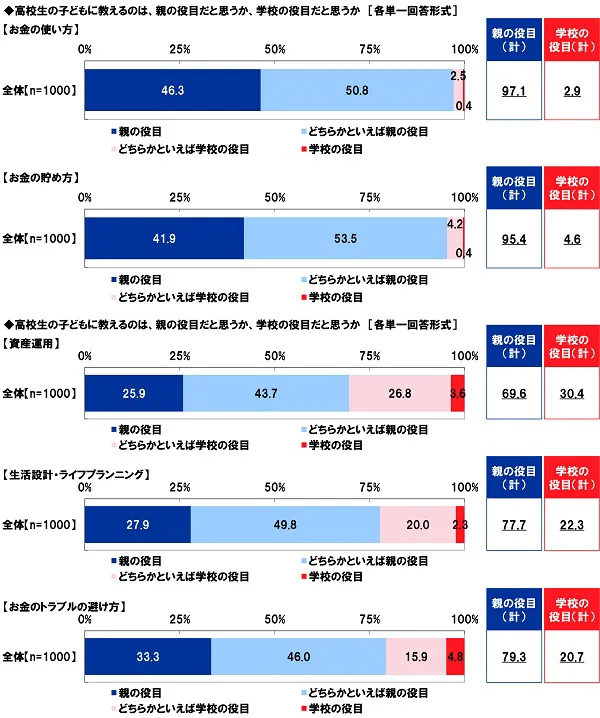

“お金の使い方”と“お金の貯め方”では95%超が「親の役目」と回答

≫「生活設計・ライフプランニングを高校生の子どもに教えるのは学校より親の役目だと思う」77.7%

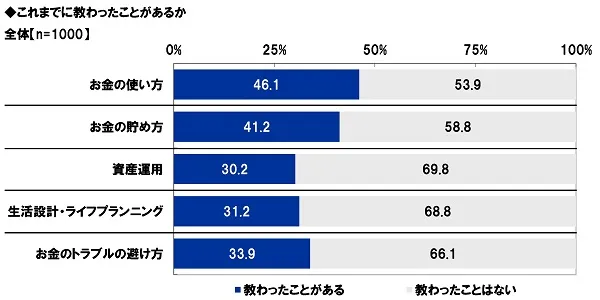

≫お金に関する教育を受けた経験がある割合

“お金の使い方”は46.1%、“お金の貯め方”は41.2%、“資産運用”は30.2%、“生活設計・ライフプランニング”は31.2%、“お金のトラブルの避け方”は33.9%

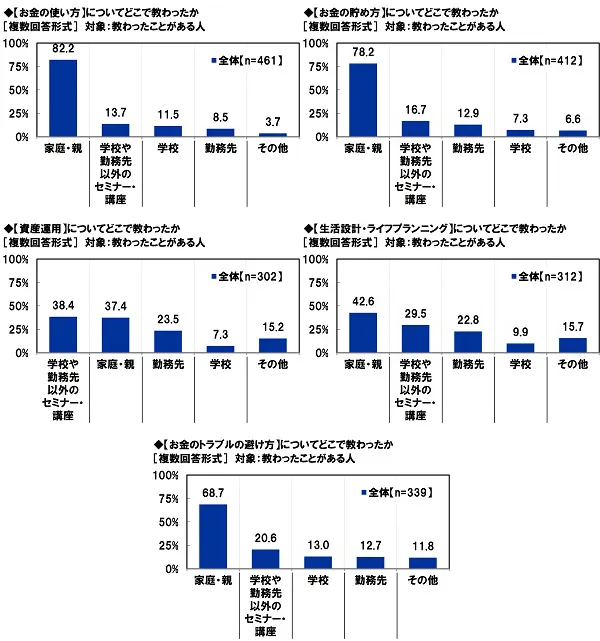

≫お金に関する教育を受けたところ

“お金の使い方”、“お金の貯め方”、“お金のトラブルの避け方”では「家庭・親」が突出

お金に関する教育について質問しました。

全回答者(1,000名)に、高校生の子どもに教えるのは、親の役目だと思うか、学校の役目だと思うか聞いたところ、【お金の使い方】では「親の役目」が46.3%、「どちらかといえば親の役目」が50.8%で、合計した『親の役目(計)』は97.1%、「学校の役目」が0.4%、「どちらかといえば学校の役目」が2.5%で、合計した『学校の役目(計)』は2.9%となり、【お金の貯め方】では『親の役目(計)』は95.4%、『学校の役目(計)』は4.6%となりました。大多数の人は、普段のくらしでお金をどのように使うか、どのように貯めるかということを子どもに教える役割は、学校ではなく親が担うと考えていることがわかりました。

金融リテラシーについてみると、【資産運用】では『親の役目(計)』は69.6%、『学校の役目(計)』は30.4%、【生活設計・ライフプランニング】では『親の役目(計)』は77.7%、『学校の役目(計)』は22.3%、【お金のトラブルの避け方】では『親の役目(計)』は79.3%、『学校の役目(計)』は20.7%となりました。

【お金の使い方】、【お金の貯め方】、【資産運用】、【生活設計・ライフプランニング】、【お金のトラブルの避け方】のすべてにおいて、高校生の子どもに教えるのは親の役目だと考えている人が多くなりました。では、実際にこれまでに教わった経験がある親はどのくらいいるのでしょうか。

全回答者(1,000名)に、これまでに教わったことがあるか聞いたところ、教わったことがある人の割合は、【お金の使い方】では46.1%、【お金の貯め方】では41.2%、【資産運用】では30.2%、【生活設計・ライフプランニング】では31.2%、【お金のトラブルの避け方】では33.9%となりました。お金の使い方や貯め方と比べて、資産運用や生活設計・ライフプランニングといった専門性の高いものについては、学んだ経験がある人は少ないことがわかりました。

また、教わったことがある人それぞれに、どこで教わったか聞いたところ、【お金の使い方】と【お金の貯め方】、【お金のトラブルの避け方】では「家庭・親」(順に82.2%、78.2%、68.7%)が突出して高くなりました。

【資産運用】では「学校や勤務先以外のセミナー・講座」(38.4%)、【生活設計・ライフプランニング】では「家庭・親」(42.6%)が最も高くなりました。

●親子間のコミュニケーションについて

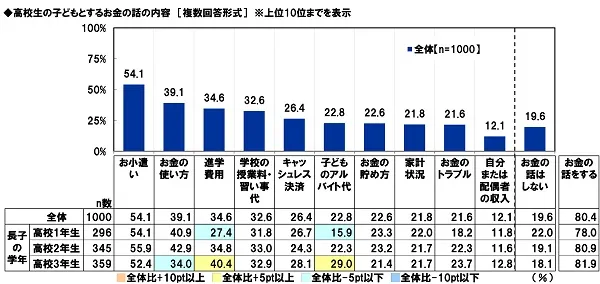

≫「高校生の子どもとお金の話をする」80.4%

話の内容1位は「お小遣い」、2位は「お金の使い方」、3位は「進学費用」

≫子どもの将来の夢・目標についての親子間コミュニケーションの実態

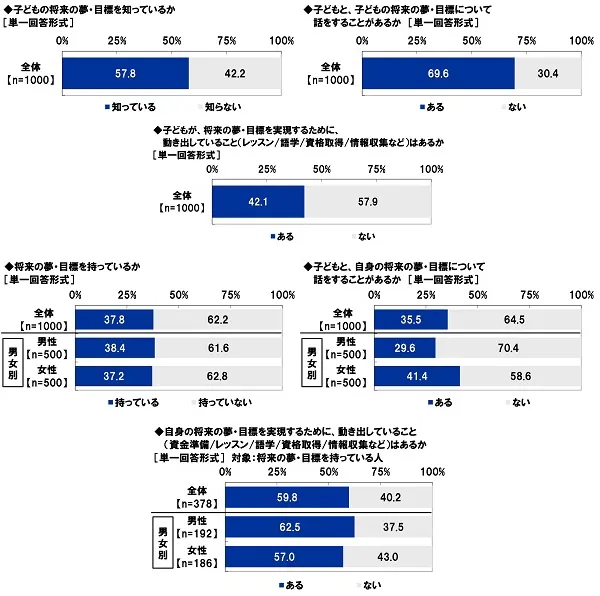

「子どもの将来の夢・目標を知っている」57.8%、「子どもの将来の夢・目標について話をすることがある」69.6%

≫自身の将来の夢・目標についての親子間コミュニケーションの実態

「子どもと、自身の将来の夢・目標について話をすることがある」35.5%、母親では41.4%

親子間のコミュニケーションについて質問しました。

まず、全回答者(1,000名)に、高校生の子どもとお金の話をすることがあるか、話をすることがある場合はどのような内容の話をするか聞いたところ、話をすることの有無については「お金の話をする」が80.4%、「お金の話はしない」が19.6%となりました。

話の内容については、「お小遣い」(54.1%)が最も高く、「お金の使い方」(39.1%)、「進学費用」(34.6%)、「学校の授業料・習い事代」(32.6%)、「キャッシュレス決済」(26.4%)が続きました。

長子の学年別にみると、高校3年生の親では「進学費用」(40.4%)と「子どものアルバイト代」(29.0%)が全体と比べて5ポイント以上高くなりました。

続いて、親と子どもそれぞれの、将来の夢や目標について質問しました。

子どもの将来の夢・目標を知っているか聞いたところ、「知っている」は57.8%、「知らない」は42.2%となりました。また、子どもと、子どもの将来の夢・目標について話をすることがあるか聞いたところ、「ある」は69.6%、「ない」は30.4%となりました。子どもの夢や目標について、親子で話をする家庭が多いようです。

さらに、子どもが、将来の夢・目標を実現するために、動き出していること(レッスン/語学/資格取得/情報収集など)はあるか聞いたところ、「ある」は42.1%、「ない」は57.9%となりました。

自身が将来の夢・目標を持っているか聞いたところ、「持っている」は37.8%、「持っていない」は62.2%となりました。

また、子どもと、自身の将来の夢・目標について話をすることがあるか聞いたところ、「ある」は35.5%、「ない」は64.5%となりました。

男女別にみると、「ある」と回答した人の割合は、女性では41.4%と、男性(29.6%)と比べて10ポイント以上高くなりました。父親よりも母親のほうが、自身の夢や目標について子どもと話をするケースが多いようです。

将来の夢・目標を持っている人(378名)に、自身の将来の夢・目標を実現するために、動き出していること(レッスン/語学/資格取得/情報収集など)はあるか聞いたところ、「ある」は59.8%、「ない」は40.2%となりました。

男女別にみると、「ある」と回答した人の割合は、男性では62.5%と、女性(57.0%)と比べて5ポイント以上高くなりました。

●大学進学費用について

≫子どもの大学進学費用の金額イメージ 「受験費用」は平均23.8万円、「入学金」は平均51.5万円、「1年間の授業料等」は平均101.1万円、「1年間の教科書・教材費用」は平均16.7万円

≫子どもの大学進学費用をいつから準備している? 「就学前」48.4%

≫子どもの大学進学費用の準備状況

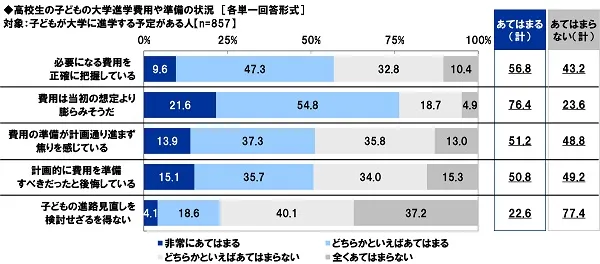

大学進学予定がある子どもの親の50.8%が「計画的に費用を準備すべきだったと後悔している」と回答、22.6%が「子どもの進路見直しを検討せざるを得ない」と回答

子どもの大学進学費用について質問しました。

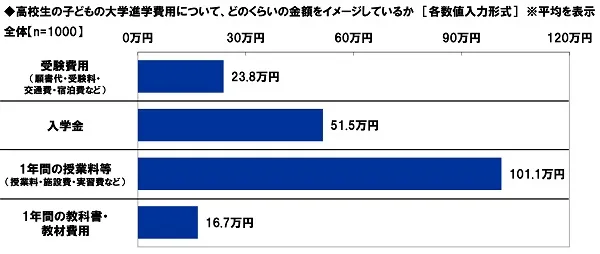

全回答者(1,000名)に、高校生の子どもの大学進学費用について、どのくらいの金額をイメージしているか聞いたところ、平均は【受験費用(願書代・受験料・交通費・宿泊費など)】では23.8万円、【入学金】では51.5万円、【1年間の授業料等(授業料・施設費・実習費など)】では101.1万円、【1年間の教科書・教材費用】では16.7万円でした。

子どもの大学進学費用をいつごろから準備する人が多いのでしょうか。

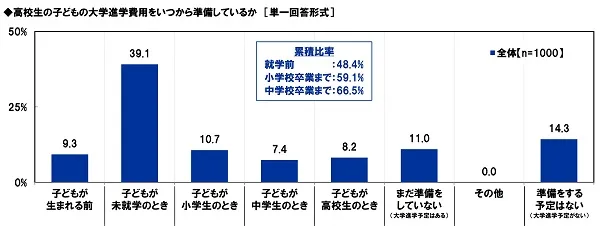

高校生の子どもの大学進学費用をいつから準備しているか聞いたところ、「子どもが生まれる前」が9.3%、「子どもが未就学のとき」が39.1%、「子どもが小学生のとき」が10.7%、「子どもが中学生のとき」が7.4%、「子どもが高校生のとき」が8.2%、「まだ準備をしていない(大学進学予定はある)」が11.0%となりました。累積比率をみると、『就学前』は48.4%、『小学校卒業まで』は59.1%、『中学校卒業まで』は66.5%でした。親の半数近くが、就学前から大学進学費用の準備を始めているようです。他方、「準備をする予定はない(大学進学予定がない)」は14.3%でした。

子どもが大学に進学する予定がある人(857名)に、大学進学費用や準備の状況を聞いたところ、【必要になる費用を正確に把握している】では「非常にあてはまる」が9.6%、「どちらかといえばあてはまる」が47.3%で、合計した『あてはまる(計)』は56.8%となりました。

また、【費用は当初の想定より膨らみそうだ】では『あてはまる(計)』は76.4%、【費用の準備が計画通り進まず焦りを感じている】では『あてはまる(計)』は51.2%、【計画的に費用を準備すべきだったと後悔している】では『あてはまる(計)』は50.8%となり、計画的に準備しなかったことを悔やんでいる人が半数を超えました。

【子どもの進路見直しを検討せざるを得ない】では『あてはまる(計)』は22.6%となりました。

●ライフマネジメント(R)について

≫「現在のライフプランは、子どもが幼かったときに考えていたライフプランと違う」ライフプラン作成者の68.8%

ライフプランが変化した理由 1位「子どもの教育費用が予定よりかかった」、2位「物価上昇で家計が悪化した」

≫「教育資金と老後資金の両方を準備することは厳しいと感じる」75.7%

≫人生の目的・ビジョン・夢をもつことに関する意識

「人生の目的・ビジョン・夢をもつことは重要だと思う」89.7%、「人生の目的・ビジョン・夢を実現するための、具体的な目標や計画は必要だと思う」85.9%

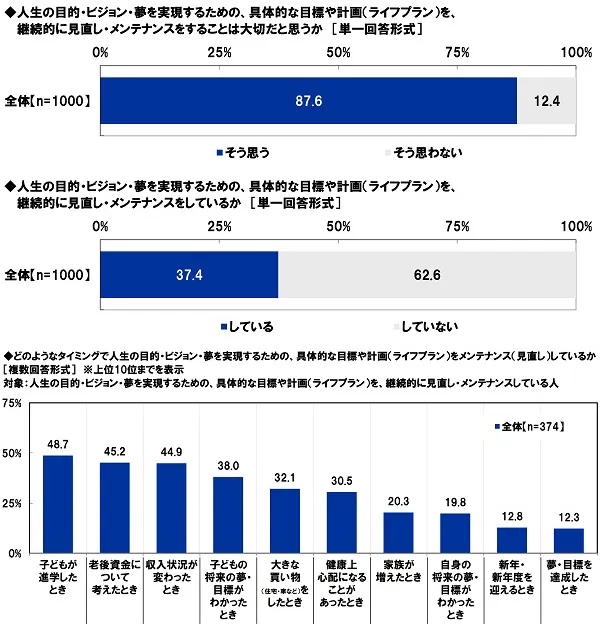

≫「人生の目的・ビジョン・夢を実現するための具体的な目標や計画の継続的な見直し・メンテナンスは大切」87.6%が実感するも、実践している人は37.4%にとどまる

どのようなタイミングで見直し・メンテナンスをしている? 1位「子どもが進学したとき」

ライフマネジメント(R)について質問しました。ライフマネジメント(R)とは、人生の目的・ビジョンを実現するために目標や計画(ライフプラン)を作成・実行し、ライフサイクルに応じて目標や計画(ライフプラン)の見直しを継続的に行っていくことをいいます。

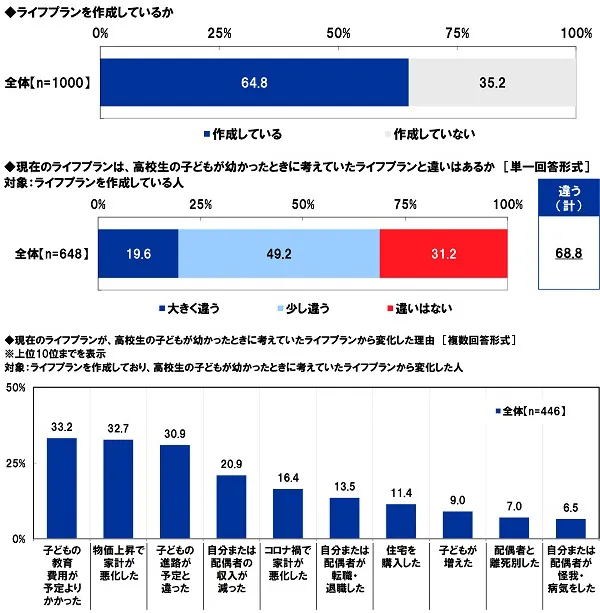

まず、全回答者(1,000名)に、ライフプランを作成しているか聞いたところ、「作成している」は64.8%、「作成していない」は35.2%となりました。

では、ライフプランが変化した人はどのくらいいるのでしょうか。

ライフプランを作成している人(648名)に、現在のライフプランは、高校生の子どもが幼かったときに考えていたライフプランと違いはあるか聞いたところ、「大きく違う」が19.6%、「少し違う」が49.2%で、合計した『違う(計)』は68.8%となり、「違いはない」は31.2%でした。

現在のライフプランが、高校生の子どもが幼かったときに考えていたライフプランから変化した人(446名)に、変化した理由を聞いたところ、「子どもの教育費用が予定よりかかった」(33.2%)が最も高くなりました。教育資金がどのくらい必要になるかを正確に予測できなかった人が多いのではないでしょうか。次いで高くなったのは、「物価上昇で家計が悪化した」(32.7%)、「子どもの進路が予定と違った」(30.9%)、「自分または配偶者の収入が減った」(20.9%)、「コロナ禍で家計が悪化した」(16.4%)でした。家計の悪化や収入減、予定していた進路の変更が理由になっているケースも多いようです。

次に、全回答者(1,000名)に、老後資金や教育資金、人生の目的・ビジョン・夢について質問しました。

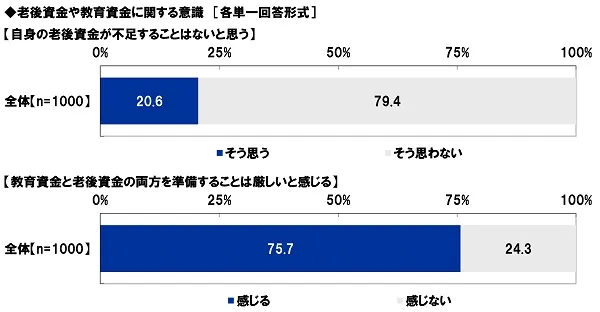

老後資金や教育資金について聞いたところ、【自身の老後資金が不足することはないと思うか】では「そう思う」は20.6%、「そう思わない」は79.4%、【教育資金と老後資金の両方を準備することは厳しいと感じる】では「感じる」は75.7%、「感じない」は24.3%となりました。

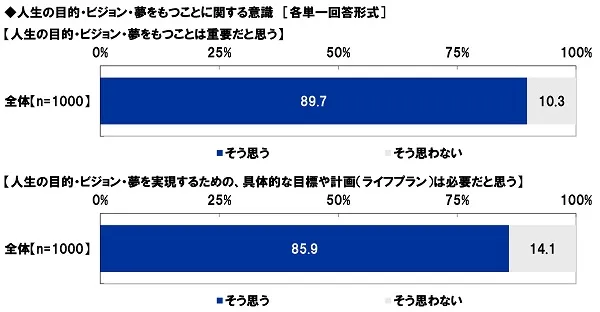

また、人生の目的・ビジョン・夢について聞いたところ、【人生の目的・ビジョン・夢をもつことは重要だと思うか】では「そう思う」は89.7%、「そう思わない」は10.3%、【人生の目的・ビジョン・夢を実現するための、具体的な目標や計画(ライフプラン)は必要だと思うか】では「そう思う」は85.9%、「そう思わない」は14.1%となりました。

【人生の目的・ビジョン・夢を実現するための、具体的な目標や計画(ライフプラン)を、継続的に見直し・メンテナンスをすることは大切だと思うか】では、「そう思う」は87.6%、「そう思わない」は12.4%となりました。

また、【人生の目的・ビジョン・夢を実現するための、具体的な目標や計画(ライフプラン)を、継続的に見直し・メンテナンスをしているか】では、「している」は37.4%、「していない」は62.6%となりました。継続的な見直し・メンテナンスの大切さを実感している人が大多数を占める一方、継続的な見直し・メンテナンスを実践している人は3人に1人にとどまりました。

人生の目的・ビジョン・夢を実現するための、具体的な目標や計画(ライフプラン)を、継続的に見直し・メンテナンスしている人(374名)に、どのようなタイミングでメンテナンスしているか聞いたところ、「子どもが進学したとき」(48.7%)が最も高くなりました。子どもの進学に合わせて目標や計画のメンテナンスをしている人が多いようです。次いで高くなったのは、「老後資金について考えたとき」(45.2%)、「収入状況が変わったとき」(44.9%)、「子どもの将来の夢・目標がわかったとき」(38.0%)、「大きな買い物(住宅・車など)をしたとき」(32.1%)でした。

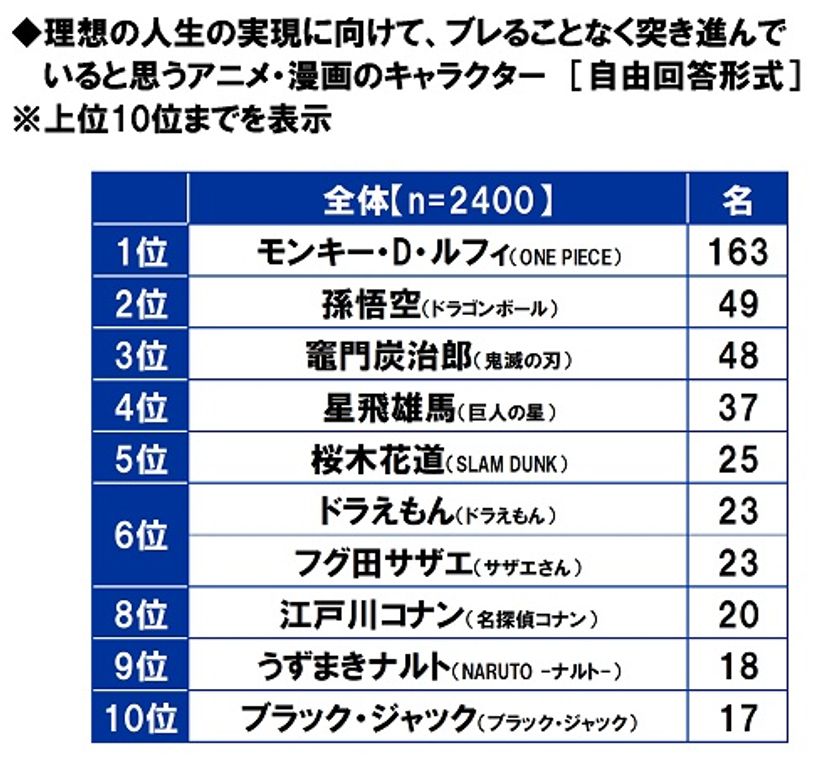

●金融経済教育・ライフマネジメント(R) とアニメ・マンガのキャラクター

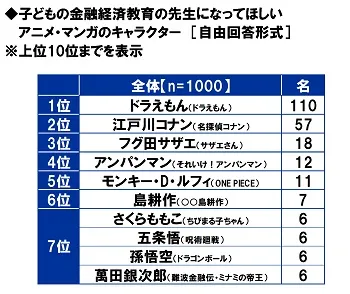

≫子どもの金融経済教育の先生になってほしいアニメ・マンガのキャラクター 1位「ドラえもん」

≫ライフマネジメント(R)がしっかりできていそうなアニメ・マンガのキャラクター 2位「江戸川コナン」、1位は?

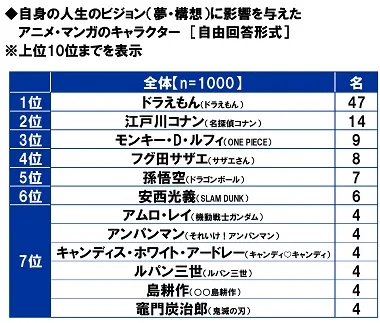

≫自身の人生のビジョン(夢・構想)に影響を与えたアニメ・マンガのキャラクター

1位「ドラえもん」、2位「江戸川コナン」、3位「モンキー・D・ルフィ」

最後に、“金融経済教育”や“ライフマネジメント(R)”をテーマに、イメージに合うアニメ・マンガのキャラクターは何かを質問しました。

全回答者(1,000名)に、子どもの金融経済教育の先生になってほしいアニメ・マンガのキャラクターを聞いたところ、1位「ドラえもん(ドラえもん)」(110名)、2位「江戸川コナン(名探偵コナン)」(57名)、3位「フグ田サザエ(サザエさん)」(18名)、4位「アンパンマン(それいけ!アンパンマン)」(12名)、5位「モンキー・D・ルフィ(ONE PIECE)」(11名)となりました。

また、ライフマネジメント(R)がしっかりできていそうなアニメ・マンガのキャラクターを聞いたところ、1位「ドラえもん(ドラえもん)」(56名)、2位「江戸川コナン(名探偵コナン)」(45名)、3位「フグ田サザエ(サザエさん)」(23名)、4位「出木杉英才(ドラえもん)」(18名)、5位「源静香(ドラえもん)」(9名)と、TOP5にはドラえもんに登場するキャラクターが多く挙がりました。

自身の人生のビジョン(夢・構想)に影響を与えたアニメ・マンガのキャラクターを聞いたところ、「ドラえもん(ドラえもん)」(47名)が大差をつけて1位となり、2位「江戸川コナン(名探偵コナン)」(14名)、3位「モンキー・D・ルフィ(ONE PIECE)」(9名)、4位「フグ田サザエ(サザエさん)」(8名)、5位「孫悟空(ドラゴンボール)」(7名)が続きました。

※「ライフマネジメント(R)」はアクサ生命保険株式会社の商標登録です。

■調査概要■

調査タイトル:「金融経済教育とライフマネジメント(R)に関する調査2023」

調査対象:ネットエイジアリサーチのインターネットモニター会員を母集団とする30歳~69歳の男女で高校生の子どもがいる人

調査期間:2023年3月1日~3月2日

調査方法:インターネット調査

調査地域:全国

有効回答数:1,000サンプル(有効回答から抽出)

調査協力会社:ネットエイジア株式会社