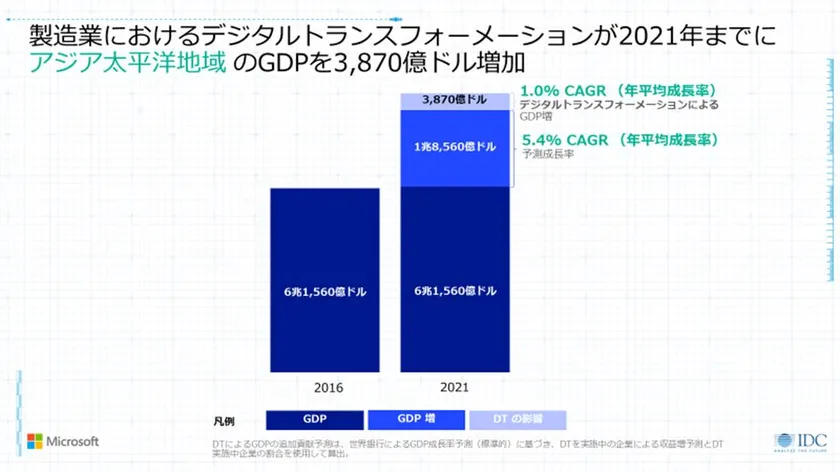

製造業のデジタルトランスフォーメーションが、 2021年までにアジア太平洋地域のGDPを 3,870億ドル(約42.5兆円)増加

マイクロソフトは、アジア太平洋地域の製造業はデジタルトランスフォーメーションを推進することで、年間成長率1.0パーセントの達成、および2021年までにGDPを3,870億ドル(約42.5兆円)増加させられることを発表しました。

製造業におけるデジタルトランスフォーメーションが2021年までにアジア太平洋地域のGDPを3,870億ドル増加

製造業に関するこの結果は、IDC Asia/Pacific がマイクロソフトからのスポンサーシップにより作成した調査報告書 “Unlocking the Economic Impact of Digital Transformation in Asia Pacific(アジア太平洋地域のデジタルトランスフォーメーションの経済的影響を最大化する)”[1]によるものです。本調査は、アジア太平洋地域の 15 市場における製造業の 615 人のビジネスリーダーへのサーベイ結果に基づいています。

IDC Asia/Pacificのバイスプレジデントのビクター リム(Victor Lim)氏は次のように述べています。「本調査では、製造業における経営層において、業務コストの上昇が最大の懸念事項であることが明らかになりました。同時に、競合の激化に対応するための新たなビジネスモデル創成の必要性への関心も高まっています。」

「デジタルトランスフォーメーションの推進は製造業にとって重要な案件です。この取り組みを既に開始した組織は、昨年度に13パーセントから17パーセントの改善を達成しています。3年間では少なくとも40 パーセントの改善が期待されており、顧客支援に最大の効果があるという結果が出ています」とリム氏は付け加えます。

本調査は、業績に直接的な影響を与えるデジタルトランスフォーメーションの効果として以下の3点が挙げられています。

1.生産性向上

2.利益率向上

3.コスト削減

しかし、デジタルトランスフォーメーションを推進する企業は長期的利点も想定しています。新製品とサービスによる収益向上、そして顧客支援の改善がジタルトランスフォーメーションから得られる利点もトップ5に含まれました。

Microsoft Asia の製造業担当 Regional Business Lead のスコット ハンター(Scott Hunter)は次のように述べています。「将来的に見れば、アジア地域のデジタルトランスフォーメーションは、プロセスの自動化、最適化、生産性向上から競合優位獲得のための新ビジネスモデルの開発へとフォーカスが移っています。」

■デジタルトランスフォーメーションの可能性を最大化する鍵はデータ

本調査では、現時点で製造業企業がデータの重要性を認識していることが明らかになっています。実際、回答者の44パーセントは、自社のデジタルトランスフォーメーションの1つのKPIが、資産としてのデータの活用状況であると指摘しています。

「製造業において先行者利益を得るためのタイムツーマーケット戦略が重要になる中で、企業が依然としてプロセスの効率性にフォーカスしているのは驚くに値しません。しかし、製造業に関わる企業がデータの長期的価値を認識し始めることで、新しいビジネスモデルを創成するデジタルトランスフォーメーションの可能性を最大化できる可能性も高まっています」とハンターは述べています。

今年度は、製造系企業はクラウドとビッグデータ分析、次いで、AI、コグニティブコンピューティング、ロボット、IoTへの投資を強化する予定です。実際、IDCは2019年までに、(日本を除く)アジア太平洋地域において、デジタルトランスフォーメーションの取り組みの40パーセントが、新しい業務と収益化モデルのための重要な洞察を生み出す AI とコグニティブコンピューティングにより支援されると予測しています[2]。

■製造系企業はスキル、組織文化、サイバーセキュリティの障壁を克服することが不可欠

本調査では、製造業のリーダー企業(30社)と他業種のリーダー企業(73社)との比較を行っています。[3]

・製造業のリーダー企業は、トップがデジタルトランスフォーメーションの取り組みを統率することが多くなっています。

・しかし、製造業のリーダー企業は、既存の損益予算以外にデジタルトランスフォーメーションの予算を割り振られることが少なくなっています。

・さらに、製造業のリーダー企業は組織の縦割り化の傾向が強く、変化における俊敏性とチームを横断したコラボレーションの点で弱くなっています。

デジタルトランスフォーメーションの取り組み開始における主要課題として、以下の3点が挙げられています。

1.スキルとリソースの不足

2.サイバーセキュリティと脅威の増加

3.変化を拒む縦割り型組織文化

「デジタルトランスフォーメーションは独立した業務ではなくチームワークと捉えるべきです。製造系企業は、組織文化とスキル上の課題に対して、デジタル文化を創成し、変化に備えた組織改革により対応すべきです。最も重要な点は業界内のスキルギャップに対応することです。実際、回答者は、製造業における職種の85パーセントが今後3年間に変革の影響を受けると述べています」とハンターは付け加えています。

■デジタル時代の新ビジネスモデル創成

「最終的に、製造業企業は、プロセスの自動化から競合優位性を獲得するための全社的な変革へとフォーカスを移します。これには、3つのアプローチがあります。企業はデジタル文化を創成し、データの活用に構造的アプローチを採用し、業務に新たなテクノロジを導入しなければなりません。最終的にデジタルトランスフォーメーションが成功すれば、デジタルサプライチェーンが構築され、エコシステム内で完全に自動化されたフィードバックループが構成されて、すべての当事者にとっての十分な統制、調停、可視性が得られます。加えて、成功のためには、信頼できるテクノロジパートナーとの協業が不可欠です」とリム氏は述べています。

本調査では、デジタルトランスフォーメーションにおけるリーダーになるために、以下の3つのステップから成るデータ戦略を推奨しています。[3]

1.データの収集:企業は業務における構造化/非構造化データを管理するための戦略を策定する必要があります。ビッグデータ分析と IoT ソリューションに投資することで、製造系企業はデータを一貫した方法で収集し、整理することができるようになります。

2.データによる既存商品とサービスの最適化:データの活用により、製造業企業は、プロセスとサプライチェーンを最適化し、最終的には既存製品やサービスを改良できます。ビッグデータ分析、機械学習、人工知能を活用することで、企業は予測分析により効率性を向上できます。

3.データによる新たなビジネスモデルの創成:データは、最終的には、たとえば、予防保守、3D モデリング、スマートオペレーションといった新たなバリューチェーンとサービスのために活用されるべきです。

Toyota Materials Handling Europe における豊田自動織機の取り組みはそのような事例の1つです。

資材運搬サービスの市場リーダーになるという目標の下に、Toyota Material Handling Europe はテクノロジに投資し、デジタルトランスフォーメーションの取り組みを開始しました。

Toyota Material Handling Europe は、マイクロソフトからコンサルティングと開発サービスの支援を受け、新たなオールインワンソリューションであるT-Streamを開発しました。本ソリューションは従業員を支援し、顧客の価値と満足度を向上し、同社の市場トップの地位獲得を支援します。マイクロソフトのAzureクラウド上で構築され、Windows上で稼働し、Bing MapとGPSシステムを活用して、技術者に故障が発生する前に保守を実行できるよう支援する予防的サービスを提供します。

将来的には、同社はデータによってビジネスモデルを根本的に変革することができます。また、ネット接続されたトラックにより、Toyotaは予防サービスを実現し、故障が発生するためにトラックを修理し、無故障運用を目指します。

同社は、歴史あるリーンプロセスを進化させ、倉庫内の効率性を向上する未来の工場のビジョンも計画しています。

同社の新ソリューションの一部は、世界随一の製造業向けイベントであるドイツのハノーバーメッセで公表されます。フォークリフトにおける人工知能の検証のために、マイクロソフトのシミュレーションテクノロジを使用したAirSimのデモが行われます。訪問者は複合現実を使用してこのテクノロジを体験できます。

Toyotaは、機械学習を使って車両が倉庫の環境で安全かつ効率的に移動できるよう学習させています。AI機能を使用して、ハノーバーでも紹介されるパレットドローンなどの機器にパターン認識を学習させ、人間と共に安全に工場のプロセスを自動化できます。この革新的ソリューションは、顧客サイトにおけるシステムの設置と展開を劇的に効率化します。

[1]Unlocking the Economic Impact of Digital Transformation in Asia Pacificでは、15市場の1,560社の回答者に対して調査を行いました。

●アジア太平洋地域の15市場とは、オーストラリア、中国、香港、インドネシア、インド、日本、韓国、マレーシア、ニュージーランド、フィリピン、シンガポール、スリランカ、台湾、タイ、ベトナムです。

●250人以上の従業員を擁する組織のビジネスおよび IT のリーダーが回答者となりました。

●対象となった業種は教育、金融サービス、公共、ヘルスケア、製造、小売です。

●回答者は企業のデジタル戦略形成に関与する意思決定者です。

[2]IDC, IDC FutureScape: Digital Transformation 2018 Predictions - Asia/Pacific (Excluding Japan) Implications

[3]本調査では、アジア太平洋地域の製造、FSI、小売、ヘルスケア、公共、教育の6業種の1,560社の回答者から103社のリーダーを選別しました。